| Stran:

1

2

3

4

..

77 |

Pavel

Senior Member

Příspěvků: 716

Registrován: 21-6-2019

Offline

|

|

No Jacku, důležité je, co přesně znamená "nepřinese očekávaný výnos". Jak se to měří? A v jakém horizontu? Bylo tam trochu víc exaktnosti?

|

|

|

ado130

Junior Member

Příspěvků: 68

Registrován: 21-6-2019

Offline

|

|

Zaradili by ste aktuálne aj PPL do zoznamu sledovaných? Uvažujem o prvom nákupe tejto spoločnosti.

Portu & Degiro:

ETF: IWDA

Technology: INTC | CSCO | T | IRM

Consumer Goods: MO

Financial: WFC | NRZ

BDC: MAIN

Utilities: PPL

Industrials: RTX

Healthcare: ABBV | PFE | TRIL | JNJ

Basic Materials: RDS.B | XOM

Conglomerates: SPCE

|

|

|

Dood

Junior Member

Příspěvků: 7

Registrován: 11-7-2019

Offline

|

|

Ahojte, neviete preco Enagas, spanielsko tak prepadol?

|

|

|

zaza

Junior Member

Příspěvků: 24

Registrován: 8-7-2019

Offline

|

|

Iron Mountain

Pridam se s dotazem na pokles, Iron Mountain? Co se deje?

|

|

|

Ladislav

Admin

Příspěvků: 3581

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

Jo, právě včera jsem zařadil PPL Corp. do seznamu sledovaných velkých US společností (nad 20 md.USD), které mají dnes výhodně oceněné akcie, dividendu

nad 3% a poslední léta jejich tržba a zisk neklesaly.

Ale u PPL Corp. byla 2016 a 2017 nižší tržba (revenue) než 2009-2015. A proto bych

akcii nekoupil. Ale u PPL Corp. byla 2016 a 2017 nižší tržba (revenue) než 2009-2015. A proto bych

akcii nekoupil.

http://financials.morningstar.com/ratios/r.html?t=PPL&re...

A ocenění těchto akcií chci několikrát ročně oznámit ve foru a v mých 3 Fejsbuk skupinách.

AT&T Inc. (T) P/S , P/B , P/C , P/E , dividend

Bank of America (BAC) P/S , P/B , P/C , P/E , dividend

Carnival Corp. (CCL) P/S , P/B , P/C , P/E , dividend

Citigroup (C) P/S , P/B , P/C , P/E , dividend

International Paper (IP) P/S , P/B , P/C , P/E , dividend

Kraft Heinz (KHC) P/S , P/B , P/C , P/E , dividend

Paccar Inc. (PCAR) P/S , P/B , P/C , P/E , dividend

PPL Corp. (PPL) P/S , P/B , P/C , P/E , dividend PPL Corp. (PPL) P/S , P/B , P/C , P/E , dividend

Prudential Financial Inc. (PRU) P/S , P/B , P/C , P/E , dividend

Southern Comp. (SO) P/S , P/B , P/C , P/E , dividend

Walgreens Boots Aliance (WBA) P/S , P/B , P/C , P/E , dividend

Wells Fargo (WFC) P/S , P/B , P/C , P/E , dividend

Kraft Heinz neni taky tak nemocný, aby akcie klesala. Sice posledních 5 let

klesal čistý zisk, ale rostla tržba. A růst tržby je důležitější.

|

|

|

Ladislav

Admin

Příspěvků: 3581

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

Enagas

nutno hledat s Google aktuální zprávy psané španělsky: noticias enagas

Akcie klesla během týdne z 22,44 na 19,24. Veliké množství analytiků z celého světa snížilo rating. Asi proto, že čistý zisk 2019 bude nižší než 2018.

Iron Mountain

akcie klesla 10.-11.7. z 32,07 na 29,49 protoze známý analytik publikoval spatny rating. Také se čeká pokles zisku.

Negativní ratingy jsou objednány a zaplaceny od hegefondů spekulujících rychle na pokles akcie.

Jakmile Gladiš s jeho hedgefondem začne spakulovat rychle na poklesy akcií a

bude platit za negativní rating nějakému slavnému lumpovi, pak začne být hedgefond Vltava také úspěšný. Jakmile Gladiš s jeho hedgefondem začne spakulovat rychle na poklesy akcií a

bude platit za negativní rating nějakému slavnému lumpovi, pak začne být hedgefond Vltava také úspěšný.

|

|

|

bigusdykus

Member

Příspěvků: 279

Registrován: 21-6-2019

Offline

|

|

Spanish Utilities Fall After New Regulations Proposed -- Update

https://m.marketscreener.com/NATURGY-ENERGY-GROUP-74206/news...

Shares in Spanish utilities fell Friday after Spain's National Commission on Markets and Competition published draft proposals for a new way of

calculating the compensation received for operating the country's gas and electricity grids.

Prolhaný agent placený od hedgefondu.

ČEZ, AAPL, ABBV, AT&T, CEPU, 3M, GSK, BASF, Allianz, Intel, Lufthansa, Kraft Keinz, RDS-B, BMW, Banco Santander, WBA, JNJ, MCD, BHP/BIL, Cisco,

Moneta, Enbridge

Špekulace: ABNB, CRSR

|

|

|

abak

Member

Příspěvků: 250

Registrován: 1-7-2019

Offline

|

|

Iron Mountain má nízký potenciál, papír je na ústupu, zvyšování expozice portfolia směrem k datovým centrům je pomalé a jiné čistě elektronicky

orientované společnosti s datovými centry mají daleko větší perspektivu, například Digital Realty Trust, Inc. nebo CyrusOne Inc. Skepticismus pro Iron

Mountain Incorporated je na místě, rating snižují postupně všichni větší institucionální hráči. Umírající odvětví a pomalý přechod k novému spolu s

enormní mírou zadlužení není recept na úspěch s nízkou mírou rizika.

PPL je vhodný kandidát do portfolia pro zvyšení geografické porfoliové expozice v UK, pokud si chcete vsadit na výsledek Brexitu a současně těžit z

historicky (minimálně za posledních pět let) zajímavé valuace a současně bezpečného krytí dividendy (výplatní poměr okolo 63 %). Jinak při komparaci

identických společností s vyšší mírou expozice v USA budou americké elektrické utility dosahovat ve většině období vyšších P/E ocenění a současně

zajímavějšího růstového potenciálu, i to je důvod, proč PPL v komparaci s nimi zaostává, ale při současném poklesu vidím osobně cokoliv pod $30 jako

zajímavé při současném růstu trhu. Ale pozor na dlouhodobé historické P/E a P/S, v letech (2008 - 2013) bylo P/E v oblasti okolo 10 a P/S pod 1,3. Sám

bych si od PPL moc nesliboval, dávám přednost NextEra Energy Inc., Duke Energy Corp, Dominion Energy Inc. a Consolidated Edison Inc., ale všechny tyto

podniky jsou v současnosti příliš cenově příliš vysoko. Recese a negativní makroekonomický sentiment může tyto podniky výrazně zlevnit.

Co se týče dalších utilit, osobně pokukuji po UGI Corporation, v časovém horizontu dvou let lze předpokládat zajímavou růstovou trajektorii, podobný

případ z příbuzného odvětví je i Valero Energy Corporation, která vypadá fundamentálně ještě daleko zajímavěji, zvlášť pokud by nedošlo k významnému

růstu cen ropy (ideální by byl pokles) a pokračoval by i pozitivní sentiment na americkém akciovém trhu, při recesi a růstu cen ropy lze naopak

očekávat významný pokles tržeb.

Kdyby někdo pokukoval po podniku v silném konkurenčním prostředí s klesajícími maržemi, ale s historicky dlouhodobě roustoucí dividendou, relativně

defenzivními parametry a přívětivými fundamenty pro DGI investory, stojí za úvahu Kellogg Company. Z mého pohledu podobný případ jako Iron Mountain,

tedy nevhodný kandidát s nízkým potenciálem a nejistou budoucností, avšak oproti IRM výrazně lepšími bonitními parametry (nízká míra zadlužení).

|

|

|

TomasV

Member

Příspěvků: 317

Registrován: 21-6-2019

Offline

|

|

PPL zvedá dividendu 19 let v řadě, při aktuální ceně vychází kolem 5,4 procenta.Dividenda je pokryta ziskem.

Managment počítá s růstem eps do roku 2023 5 procent ročně,dá se počítat se zvýšením dividendy v podobné výši.

|

|

|

Vitusus

Member

Příspěvků: 133

Registrován: 24-6-2019

Offline

|

|

Já si stěžovat nebudu, PPL jsem koupil vloni za 27.75 a zatím spokojenost.

|

|

|

Jack N.

Member

Příspěvků: 121

Registrován: 2-7-2019

Offline

|

|

Pavle, hledal jsem chvíli na webu a bohužel jsem článek zatím nenašel. Zkusím více hledat o víkendu.

Jako hlavní problémy v něm byly uvedeny přeplacení akvizice, často z důvodu nadhodnocení aktiv a z toho nižší než plánované zisky.

Dále podcenění dluhové služby, kdy generovaný objem volné hotovosti je ve skutečnosti nižší než projektovaný a tudíž finanční páka klesá pomaleji. Pak

třeba jak je nová spojená společnost vedena a kontrolována a atd.

Obecně o problému viz třeba Investopedie:

https://www.investopedia.com/articles/investing/111014/top-r...

|

|

|

Dood

Junior Member

Příspěvků: 7

Registrován: 11-7-2019

Offline

|

|

Dakujem za enagas, tak zatial pre mna OK

|

|

|

zaza

Junior Member

Příspěvků: 24

Registrován: 8-7-2019

Offline

|

|

děkuji za Iron Mountain. Uvidíme do budoucna, ale prodávat při poklesu nebudu. Nechám na dividendy

|

|

|

Honz4

Junior Member

Příspěvků: 22

Registrován: 24-6-2019

Offline

|

|

Citace: Původně zaslal: Jack N.  |

Ad Honz4: "Já teď ale stejně pokukuju po CVS, MO a ENB  Tam jsou ty ceny ještě

celkem dobrý, ale i tak by to mohlo jít o fous níž. A líbí se mi ještě Park Hotels & Resorts nebo Thor Industries, protože hotýlky a karavany ve

svojí ZOO zatim postrádám." Tam jsou ty ceny ještě

celkem dobrý, ale i tak by to mohlo jít o fous níž. A líbí se mi ještě Park Hotels & Resorts nebo Thor Industries, protože hotýlky a karavany ve

svojí ZOO zatim postrádám."

S atraktivitou CVS, MO a ENB plně souhlasím, ovšem k čemu je dobré mít v ptf hotely a karavany ? Nemusí být hned krize, stačí hlubší recese a tyto

odvětví to schytají v první řadě ...

|

U těch hotelů můj předpoklad vycházel z neustále rostoucího cestovního ruchu, i když je pravda, že ten růst se zatím USA trochu vyhýbal, ale záleží na

jaké ukazatele se člověk dívá. Máš samozřejmě pravdu, že hlubší recese nebo spíš krize by zrovna tohle odvětví poslala hodně dolů, ale je otázka,

jestli v nejbližší době až taková řacha, která by měla devastující vliv na cestovní ruch, přijde. Udělat si tam základ a pobírat divku 6,5 % mi

nepřijde až tak úplně blbý

|

|

|

zaza

Junior Member

Příspěvků: 24

Registrován: 8-7-2019

Offline

|

|

1.7.2019 zvýšila Moody's rating Iron Mountain z negativní na stabilní. Ale prý bude tlak na marže, vlivem konkurenčního boje

|

|

|

arkyn

Member

Příspěvků: 276

Registrován: 24-6-2019

Offline

|

|

Iron Mountain jsem koupil poprve v poslednich dnech

|

|

|

abak

Member

Příspěvků: 250

Registrován: 1-7-2019

Offline

|

|

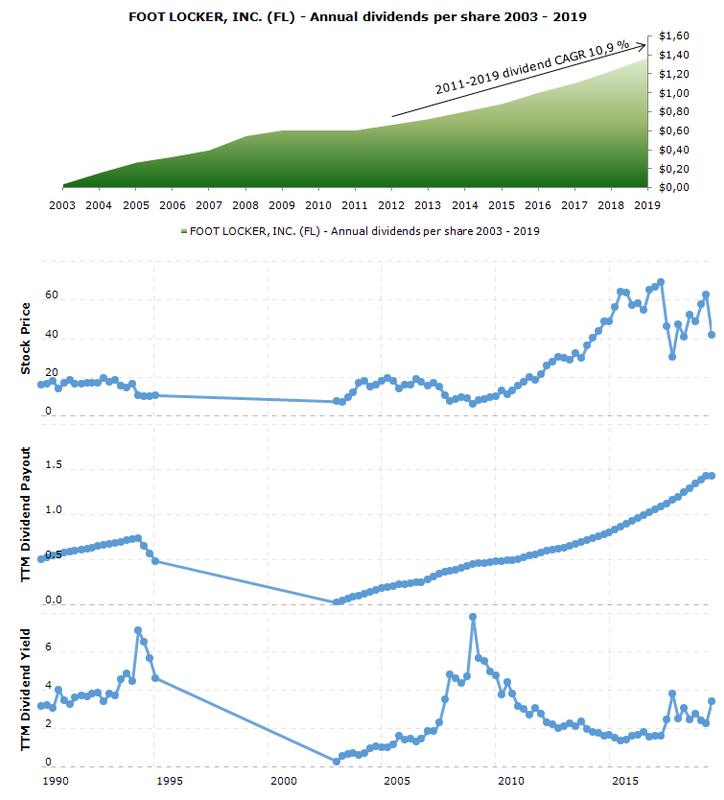

Pokud jsou zde optimisté, kteří nečekají nástup recese v následujících dvou letech, zajímavým cyklickým kandidátem do dividendového portfolia se jeví

Foot Locker, Inc. (FL) bodoucí P/E 7,7, P/B 1,81, v následujících pěti letech očekávaný dvouciferný růst EPS, současný nízký dividendový výplatní

poměr < 30 %, podnik zvyšuje dividendu od roku 2003 s vyjímkou pokrizového období let 2009 až 2011, avšak v letech 1995 až 2002 dividendu FL

nevyplácel. Podle analytiků jsou v současnosti akcie podhodnoceny o více než 50 % (nejnižší cíle stanoveny na $63).

Očekávám, že v případě velmi negativního globálního tržního sentimentunelze vyloučit propad akcií v krajním případě až ke $20 (relativně by odpovídal

propadu v roce 2009), v současnosti se akcie obchodují za $42.

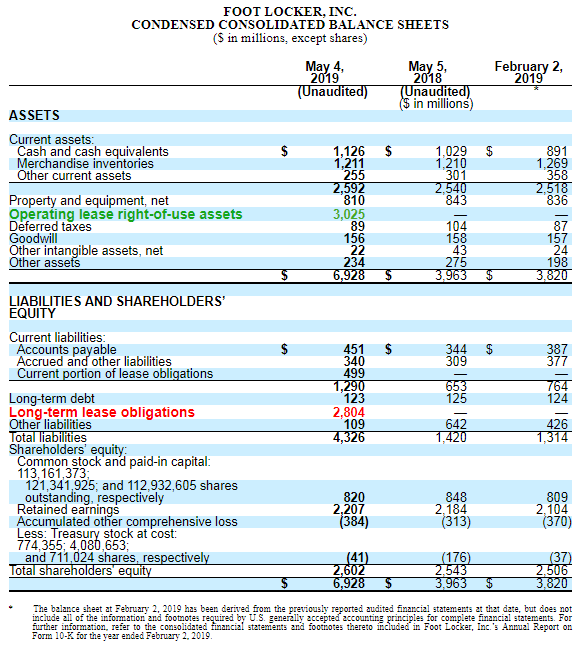

Dívaje se na účetní výsledky za první kvartál letošního roku, upozorňuji, že stejně jako v případě konkurenčního podniku Sketcher U.S.A., Inc. navýšil

Foot Locker Inc. významně své dlouhodobé závazky, čímž vzrostlo celkové zadlužení podniku z 36% na 62 %, viz rozvaha níže. V obou případech za to může

nový účetní standard účtování leasingových kontraktů (viz ASU 2016-02, Topic 842), který přikazuje společnostem ve vybraných případech evidovat v

rozvaze většinu závazků z těchto smluv vyplývajících (změna ve vykazování), což v případě FL i SKX znamená součet většiny budoucích plateb za pronájem

prostor, případně vybavení obchodů dle konkrétních smluv, a to nejsou zrovna malá čísla (SKX $0.875 miliardy, FL $2.8 miliard) vzhledem k tržním

kapitalizacím (SKX $5.3 mil, FL $4.5 mil). Je otázkou, zdali je tato účetní úprava ku prospěchu akcionářů podniků. Zvýšení transparentnosti je

neoddiskutovatelné, u pozitivních dopadech na stávající akcionáře dotčených podniků bych už více polemizoval. Přeci jenom, byť se na hospodáření

podniků nemění vůbec nic, dochází ke změně některých klíčových finančních ukazatelů. Zajímal by mě také názor seniorních věřitelů na případné úpravy

bonitních metrik dlužníka.

Více informácí dopadu kapitalizace mimorozvahových leasingů na zadlužení a zvýšení EBITDA lze najít například v PwC 2016 nebo Cohen & Co. Například u maloobchodu PwC predikovala 98 % mediánový nárust zadlužení a 41 % růst EBITDA v důsledku snížení provozních nákladů

vlivem rozdělení operativního leasingu na odpisy a úroky, které tak nově významně mění (zvyšují) původní hodnoty EBITDA i EBIT.

|

|

|

Ladislav

Admin

Příspěvků: 3581

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

Foot Locker je příliš malá firma. Za 4,6 md.USD

Výrobci obuvi jsou silně nesympatičtí a silně podvádí s daní. Nike i Footlocker.

Tedy levnou akcii Foot Locker - FL nekupovat. I když tržba a čistý zisk jim 10 let rostou.

A class action lawsuit alleges Foot Locker Inc. systematically charges an additional and fraudulent “sales tax”

= Žaluje se na společnost Foot Locker Inc., že systematicky účtuje dodatečnou a podvodnou "daň z obratu".

|

|

|

ado130

Junior Member

Příspěvků: 68

Registrován: 21-6-2019

Offline

|

|

Predpokladám, že k porovnaniu Foot Locker možno pridať Amazon, Walmart či Target. Posledné 3 spomínané sú celkom drahé aktuálne, takže k Foot Locker

by som ešte pridal Macy's.

Aktuálna hodnota P/E je 6.29, očakávaná 7.43, cena voči FL je polovičná $21.91 a až dvojnásobné DY 6.89% s výplatným pomerom 42% a postupným, síce

pomalým, navyšovaním dividendy po dobu posledných 5r.

Samozrejme, ak chcete pokojnejšie spávanie, Walmart a Target na trhu vyhrávajú. Macy's robí určite kroky pre zvýšenie zisku, napr. zatvára

nízkoziskové pobočky a investuje do rôznych digitálnych a verných programov, takže stále je to beh na dlhú trať.

Portu & Degiro:

ETF: IWDA

Technology: INTC | CSCO | T | IRM

Consumer Goods: MO

Financial: WFC | NRZ

BDC: MAIN

Utilities: PPL

Industrials: RTX

Healthcare: ABBV | PFE | TRIL | JNJ

Basic Materials: RDS.B | XOM

Conglomerates: SPCE

|

|

|

Jack N.

Member

Příspěvků: 121

Registrován: 2-7-2019

Offline

|

|

K tématu fůzí a akvizic jsem přesně chtěný článek nenašel, nicméně níže je odkaz na poměrně obsáhlý materiál.

Ten se odvolává na výzkumné práce různých autorů, v kapitole 3.1. v prvním odstavci jsou uvedeny hodnoty selhání, které se pohybují mezi 50 - 60%,

jedna práce dokonce uvádí 75-83% (!):

https://www.researchgate.net/publication/305406845_Mergers_a...

|

|

|

Jack N.

Member

Příspěvků: 121

Registrován: 2-7-2019

Offline

|

|

Ad ado130: Foot Locker bych spíš srovnával s firmami jako The Gap (GPS), Kohl's (KSS) nebo The Buckle BKE).

Amazon, Walmart či Target jsou mnohem větší firmy s podstatně větším záběrem.

|

|

|

Ladislav

Admin

Příspěvků: 3581

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

BMW rozhodne dnes večer v USA, že nový šéf koncernu bude pan Oliver Zipse, který bude pracovat na tom, aby BMW začalo vyrábět konečně 100% elektrické

auto s hezkou karoserii jak Tesla a stejnou cenou jako levná Tesla.

Aby Tesla byla na ústupu z Evropy, když BMW, VW, Daimler, Renault, Toyota budou mít elektroauta kvalitnější a ne dražší než Tesla.

Letošní rok se totiž stanou všichni zde ve foru akcionáři BMW,

i ti nejhorší bolševíci, ti nejhorší kapitalisti, ti nejhorší daytradeři, ti nejhorší začátečníci. Letošní rok se totiž stanou všichni zde ve foru akcionáři BMW,

i ti nejhorší bolševíci, ti nejhorší kapitalisti, ti nejhorší daytradeři, ti nejhorší začátečníci.

Odmítat německé akcie kvůli dani z dividend 26,38%, což bude brzy sníženo na 25%, to je veliké amatérství. Tak jak omezení se na akcie z USA:

Lehman Brothers, Citigroup, AIG, General Motors, Ford, IBM, General Electric, Enron, Worldcom. Proto kupujeme jen německé akcie s dividendou

5%, aby nám nevadila 25% daň.

S akciemi: Allianz, BASF, BMW, Munich Re to dotáhnete dál než s akciemi: Lehman Brothers, Citigroup, AIG, General Motors, Ford, IBM, General Electric,

Enron, Worldcom.

Foto: Oliver Zipse má být dnes zvolen novým šéfem BMW Foto: Oliver Zipse má být dnes zvolen novým šéfem BMW

|

|

|

Vosa

Member

Příspěvků: 205

Registrován: 21-6-2019

Offline

|

|

Vcera jsem prikoupil 3 kusy Johnson&Johnson za 128,6$. Dnes jsem rozsiril Royal Dutch Shell, vzal jsem 20 kusu za 28,8€. Jeste se chystam

prikoupit Iberdrolu.

Portfolio: 3M, AbbVie, Alphabet, Altria, Apple, ABR, AT&T, Antero Midstream,

Boeing, Br.Am.Tobacco, Broadcom, Canadian National Railway, Carrier, Caterpillar, Chevron, Cisco, Citigroup, Coca Cola, Deutsche Telekom, Duke Energy,

Electronic Arts, Enbridge, Exxon, General Mills, Hewlett Packard, Home Depot, Iberdrola, IBM, Intel, JPMorgan, Johnson&Johnson, Kinder Morgan,

MAIN, McDonald's, Microsoft, Next Era Energy, Omega Healthcare, Pembina Pipeline, PepsiCo, Pfizer, Philip Morris ČR, Procter&Gamble, Realty

Income, Rio Tinto, RITM, Stanley Black&Decker, Texas Instruments, Viatris, Vodafone, Whirlpool, Williams

|

|

|

michal.holik

Member

Příspěvků: 122

Registrován: 17-7-2019

Offline

|

|

| Citace: Původně zaslal: Vosa | | Vcera jsem prikoupil 3 kusy Johnson&Johnson za 128,6$. Dnes jsem rozsiril Royal Dutch Shell, vzal jsem 20 kusu za 28,8€. Jeste se chystam

prikoupit Iberdrolu. |

Taky jsem lehce prizobnul JNJ@128,3. Za PE 15 je to dobry nakup.

<<< DIVIDENDOVÉ PORTFOLIO /// YOC celého ptf cca 4,5 % /// 1y DGR celého ptf cca 8,5 %

>>>

Energy ________________ ---aktuálně nic---

Industrials ___________ MMM, RTX

CyclicalConsGoods _____ MCD

NonCyclicalConsGoods __ PEP, PG

Tobacco _______________ MO, PM

Financials ____________ MA, V

BDCs __________________ MAIN, ARCC, CSWC,

GAIN

mREITs ________________ NRZ, ABR

Healthcare ____________ JNJ, PFE, ABBV

Technology ____________ MSFT, CSCO, INTC,

AAPL

Telecommunications ____ T

Utilities _____________ NEE, DUK

eREITs ________________ O, OHI, WPC, NNN,

STOR, AMT

|

|

|

Ladislav

Admin

Příspěvků: 3581

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

Royal Bank of Scotland

Nejhlubší kurz ve finanční krizi byl na jaře 2009. Tehdy bylo akcií 6x víc než roku 2007.

Kurz akcie Royal Bank of Scotland byl roku 2010 v pencích 2x výš než dnes.

A od roku 2010 do dnes se nezvýšil počet akcií.

Tedy růst akcie 100% a návrat na kurz dvojnásobný, jako byl 2010, bude snadný.

Myslím ale, že až po brexitu 31.10.2019 se začne akcie pohybovat nahoru.

Prolhaní analytici se shodují na ratingu ''strong buy''. A dividenda dělá víc jak 5% z kurzu.

http://investing.thisismoney.co.uk/quote/RBS http://investing.thisismoney.co.uk/quote/RBS

Já začnu kupovat akcie RBS po brexitu.

A protože nechci mít 3 banky z Británie (s HSBC),

tak akcie Royal Bank of Scotland nebo Lloyds Banking Group bude pro mne ta rezerva peněz, kterou i důchodce bez auta a bez domku může jednou

potřebovat. Až budu mít tedy 3 banky z Británie, později jednu z nich prodám.

Mně může sloužit ta rezerva peněz na nákup akcie Microsoft, až bude po velkém krachu 3x levnější než dnes s P/S a P/B.

RBS v penci RBS v penci

Royal Bank of Scotland http://investing.thisismoney.co.uk/quote/RBS

Lloyds Banking Group http://investing.thisismoney.co.uk/quote/LLOY

Lloyds v penci Lloyds v penci

|

|

|

| Stran:

1

2

3

4

..

77 |

|

.

Když nepřišlo heslo do e-mailu, ani jako spam, hned mi napiš a já registraci zařídím = nr1a@seznam.cz

.

.

Když nepřišlo heslo do e-mailu, ani jako spam, hned mi napiš a já registraci zařídím = nr1a@seznam.cz

.

Facebook.com/groups/2660933057270038

Facebook.com/groups/2660933057270038

Vánoční písničku "Svatá noc" zpívá

Anna Prohaska O-holy-night mp3

Vánoční písničku "Svatá noc" zpívá

Anna Prohaska O-holy-night mp3  Vánoce

nr1a.com

.

Vánoce

nr1a.com

.

Investiční kniha česky ISBN 9788086062334

Investiční kniha česky ISBN 9788086062334

existuje i anglicky, německy, španělsky

existuje i anglicky, německy, španělsky