| Stran:

1

2

3

..

10 |

Investor

|

|

Blog akcie, jen vlastní slova!

Blog pro akcie. Používej jen vlastní slova a vlastní rozum, nekopíruj cizí slova, nelinkuj pryč!

Nejlepší je psát o levných dividendových akciích starých velkých podniků,

které bychom chtěli držet navždy jen kvůli dividendám.

Publikuj zde také tvůj vlastní článek o akciích na 10 až 50 řádek a nenechej to psaní článků jen na pana domácího!

Však nedávej sem link na jinou webstránku ani video!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

6.1.2014 6.1.2014

Nejhorší na burze - pokles kurzů akcií bank roku 2008

Však od dubna 2009 akcie bank rostou a porostou dál. Mnohé z nich se vyplatí držet celý život pro dividendy jako důchod. Já neprodal žádné akcie bank

se ztrátou.

V diskusi daytraderů je vidět a ještě mnohokrát se objeví přiznání, že trading nikam nevede.

Mnohý daytrader se přiznává, že vymazal celý účet, několikrát se mu stalo, že všechny peníze na kontě prospekuloval a nezbylo mu nic. Musel ze mzdy

dodat nové peníze na obchodní konto.

A mnohý z nich už experimentuje 10 let na burze. Některý rok vydělá pár procent, jiný rok ztratí pár procent, celkově průměrně mu kapitál nevyroste,

když nepřidá nové peníze ze mzdy na konto.

Malý český a malý slovenský daytrader totiž vede marný boj na burze s automaty, které vykonaji ten samý obchod s milionem dolarů za sekundu, který

zkouší malý daytrader s tisícem dolarů za hodinu.

Já jsem konto nikdy nevymazal a mimo rok 2008 mi kapitál v akciích každý rok roste. Také dividendy mi každý rok rostou a porostou ještě víc, až Bank

of America, Citigroup a Lloyds začnou platit přiměřenou dividendu 4% z kurzu akcie.

Kdyby každý z vás uložil každý měsíc 50 euro do ETF na DAX a 50 euro do ETF na Dow Jones (nebo 600 euro jednou za rok na DAX a 600 na Dow Jones), za

40 let by měl snad milion euro v té investici. Ale traders experimentují a ztrácí čas a peníze na burze 10 let a žádné polepšení neni vidět. Neboť

vedou marný boj s rychlými obchodními automaty, co spekulují s miliony dolarů. Známý lhář a podvodník Šorš Choroš publikuje po celém světě nesmysl, že

euro bude naživu už jen týden a datraders zkusí spekulovat s tisícem dolarů na pokles eura nebo pokles indexu Eurostoxx50, jenže podvodník Šorš Choroš

tou dobou už tu samou spekulaci s úspěchem ukončil a vrazil do ní 100 milionů dolarů s pákou 1:10 a daytraderům už se to nevyplatí a přinese 0% nebo

ztrátu.

Moje dividendy z akcií byly roku 2012 průměrně měsíčně 330 euro. Roku 2013 průměrně měsíčně 360 euro. 2014 budou moje dividendy 400 euro měsíčně bez

přikoupení akcií. Já na burze neexperimentuju a obchodní automaty mi neškodí. Traders ale vedou s daytradingem marný boj na burze s rychlými automaty

a s tisíci jiných daytraderů.

Sem prosím nedávej žádný komentář!

Napiš sem krátký článek o akciích z tvé vlastní hlavy! Žádná cizí slova!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

28.3.2014

Stále 100% peněz v akciich

Ať má člověk 40 let nebo 60 let nebo 80 let, nejlepší je mít stále 100% peněz v akciích a nikdy žádné dluhopisy. Že by 60-letý člověk měl mít 60%

peněz v dluhopisech, to je hloupost. Protože pak ten investovaný kapitál zdědí mladá vdova a ještě mladší děti a těm nebude pasovat, že po 87 letém

zemřelému zdědili 87% v dluhopisech a 13% v akciích, podle toho debilního vzorce 100 - věk = procent kapitálu v akciích. A potom dluhopisy dávají málo

procent, každý rok stejně a kapitál je konstantní, pokud se drží dluhopisy od 1. dne do posledního dne platnosti a nejedná se o dluhopisy Řecka, kde

se jeden dluhopis vyměnil za 22 různých dluhopisů s různou dobou platností a polovina peněz se ztratila. Aby neměl nikdo nečekané veliké výdaje za

novou střechu, kanál nebo silnici, měl by každý Čech bydlet ve velkém domu ve Španělsku a pokud potřebuje nové auto, měl by si ho půjčit. U solidních

blue chips akcií z indexu Eurostoxx50, Stoxx50 a Dow Jones nám dlouhodobě roste dividenda i ten investovaný kapitál a roční výnos z kapitálu =

dividenda ze 3% muže vyrůst na 100% za 37 let nebo za 50 let nebo později. V době extrémního předražení, jaké jsme zažili jen 1999, tehdy může každý

drahé akcie prodat a za 3 roky koupit za uvolněné peníze 2x větší množství těch samých akcií. Já však akcie asi nikdy neprodám, protože chci jejich

dividendy každý měsíc.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

18.5.2014

Slovenská tragédie

Nezdravý slovenský vzduch, nezdravá strava, nezdravý alkohol, prolhané noviny, televize a radio, nezdravá slovenská vláda a prolhaný internet vedou

všechny Slováky s penězi nazbyt na stránku http://ako-investovat.sk/diskusia , kde jeden druhého naláká na spekulace na burze, aby pak jejich peníze převedli pomalu nebo rychle na americké

židy, kteří mají na burze štěstí jen trochu více, nebo pouští na burzu obchodovat své rychlé stroje. Ať už Slovák s penězi nazbyt se živí poradou s

pojištěním, nebo pase krávy pod Tatrami, nebo jezdí s taxi v Bratislavě, později jsou všichni bez vyjímky chyceni do pasti a začnou ztrácet všechny

peníze nazbyt rychlou spekulací na burze. Mnozí pak koupí za 1.000 euro všechny možné knihy pro trading a investice na burze. Ty knihy jim však

nepomohou vydělat, ale zase jen ztratit. Neboť ti Slováci nepochopí, že burza může lidem pomoci, když se koupí levné akcie velkých podniků s

nadprůměrnou dividendou z indexů Eurstoxx50, Stoxx50 a Dow Jones, tyto akcie se léta drží a hlavní výnos a radost pocházejí z dividend. A tak jen

rychle spekulují na burze. Bohužel ti američtí židi jsou mnohem rychlejší a chytřejší a postupně těm spekulujícím Slovákům všechny peníze zaberou. I

ti staří slovenští spekulanti, kteří spekulují na burze už 15 let, pokud jeden den vyjímečně nelžou, ale promluví pravdu, přiznají se, že na burze

ztratí tolik peněz, kolik vydělají. A tak na konci roku výnos jejich investičního kapitálu roste o krásných 0%. Což je ale lepší než minus. Však

nakonec to všechno dobře dopadne a všichni spekulující Slováci se dožijí nízkého důchodu, který jim nedá žádné peníze nazbyt a proto se na burze

spekulovat přestane, když jsou ti Slováci z http://ako-investovat.sk/diskusia jednou 65 let staří.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

21.7.2014

Neprávem nezájem o akcie a fondy

Že je v Čechách a na Slovensku nezájem o akcie a nezájem o akciové fondy, o to se snaží četné české a slovenské webstránky, Patria, Investicniweb i

Saxobank. Články píšící lidi zřejmě nemají žádné akcie v plus, nikdy neprodali akcie s výdělkem a nedostávají každý měsíc dividendy. Oni byli s

akciemi a s fondy vždy jen zklamáni a prodali vždy akcie a fondy se ztrátou, zní z jejich slov. Filip Glasa potřebuje na akcie a fondy štěstí, aby

nekupoval akcie a fondy na jejich vrcholu = před jejich propadem. O nízkém ocenění akcií a akcií ve fondech ani stopy. Ale na akcie a fondy neni

potřeba žádné štěstí, neni nutno uhádnout vrcholy a dolíky v kurzech akcií. Stačí se zajímat jen o nízké ocenění akcií s PE, PB, PS, PC, růst zisku

firem a dividendy nad 3%, hledat si jen velké, staré, zisky zvyšující akciové společnosti z indexů DAX, Stoxx50, Eurostoxx50 a Dow Jones, pak jsou

úspěch a radost z akcií zaručeny. Lidi z Patria, Investicniweb a Saxobank očekávají většinu jejich života korekci nebo krach akcií a fondů a nechávají

o tom vědět každý týden českou a slovenskou veřejnost. Proto Češi a Slováci akcie a fondy nechtějí. Aby vznikl zájem o akcie a fondy, je nutno se

vyhnout těm českým a slovenským akciím a fondům, je nutno přestat publikovat články od proroků krachu, přestat s podivnými články od Patria,

Investicniweb a Saxobank a začít popisovat úspěchy s akciemi známých amerických investorů, začít se radovat z dividend každý měsíc. Popisovat stálý

příjem z dividend v důchodu. Člověk v 65 letech by neměl mít 0% až 35% peněz v akciích, ale 100% peněz v akciích, neboť z nich má profit v podobě

dividend každý měsíc, každý rok vyšší a později jej zdědí děti. Akcie neni nutno kupovat v dolíku a prodávat na vrcholu. Akcie je nutno kupovat v době

nízkých ocenění s PE, PB, PS, PC, s dividendou nad 3% a ty koupené firmy by měly dlouhodobě zvyšovat své zisky, protože jim neškodí konkurence.

Vyhýbat se aeroliniím, akcii Nokia, akcii General Motors. Kdo chce, může akcie a fondy prodat s výdělkem, až budou PE, PB, PS, PC vysoké, nikdy

neprodávat akcie a fondy se ztrátou. Kdo chce každý rok vyšší příjem z dividend, ten neprodá akcie nikdy, ani v době předražení jak 1999-2001 a pak mu

akcie za 2-3 roky klesnou na zlomek kurzu z ledna 2000. Však příjem z dividend neklesne a člověk jej potřebuje každý měsíc. Pokud máme ty popsané

akcie, např. JNJ, PG, BMW, WFC, jsme už dnes dávno nad vrcholem z roku 2000 a nad vrcholem z roku 2007, tedy to lidem neublížilo, když přečkali krach

2000-2002 a krach 2008 bez prodeje akcií.

Jak je vidět na grafech akcií Procter Gamble PG (Johnson & Johnson JNJ) a BMW, tak velký krach 2000-2002 a 2008 akcionářům neublížily, když akcie

neprodali. Taktéž akcie banky Wells Fargo WFC se nemusela prodávat.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

10.10.2014

Oh shit, Frau Schmitt  Povídali v televizi, že

index DAX dnes ztratil 2,4% Povídali v televizi, že

index DAX dnes ztratil 2,4%

To nic neznamená, to jsou jen "stupid german money".

Německá vláda akcionářům škodí, pojišťovny se snaží lidi obrat o peníze, televize lidi straší lhaním, že investoři akcie prodali a další pokles indexu

je možný.

Já jsem s akciemi spokojen, protože v listopadu dostanu asi 600 euro dividendy a dnes trávím v zaměstnání už jen 33 hodin týdně.

Kdo chce získat veliké jmění z burzy a uspokojivé dividendy, musí koupit akcie levně od dobře fungujících velkých a starých firem a nikdy ty akcie

neprodávat. Nebo prodat jen pří nesnesitelném předražení. V lednu 2000 měly akcie Procter & Gamble a Johnson & Johnson snad P/E 50 a to nebylo

k udržení.

Kdo však nikdy neprodá, bude mít za 30 let každou dobrou akcii stovky procent v plus a výnos dividend 50% z hodnoty dnes investovaného kapitálu.

Tyto solidní akcie lze vybrat mezi:

AT&T, Bank of America, Wells Fargo, Johnson & Johnson, Procter & Gamble, Pfizer, United Technologies, Iberdrola, HSBC, Royal Dutch Shell,

Tesco, Sanofi, BHP Group, BMW.

Drahá akcie Coca-Cola by byla dobrá koupit, kdyby klesla na polovinu.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

25.10.2014

Levné akcie dnes

Furt se mne ptá Nokia Traxler z Brna, ten co má tu ebolu, jaké akcie jsou ještě dnes levné z mého seznamu 18 akcií na stálo pro dividendy jako důchod:

AT&T, Bank of America, Wells Fargo, Johnson & Johnson, Procter & Gamble, Pfizer, United Technologies, Iberdrola, HSBC, Royal Dutch Shell,

Tesco, Sanofi, BHP Group, BMW.

A já mu furt povídám, podivej se Nokio Traxlere na ty fundamenty KUV, KBV a KCV!

KGV je nezajímavé, protože ho tam odhadují na konec příštího roku a ono nelze nikdy dělit dnešní kurz akcie očekávaným ziskem příští rok a pak to

oznamovat jako KGV2015e.

Z těch tabulek snadno zjistíš za 5 minut, Nokio Traxlere, že levných je dnes 12 akcií: AT&T, Bank of America, Iberdrola, BHP Group, HSBC, Royal

Dutch Shell, Tesco, BMW.

Investování na burze je jednoduché

a pro úspěch stačí mít rozum 11-letých dětí

Je však nutné najít tu jednu rozumnou knihu mezi tisícem hloupých knih.

Nebo najít a přečíst jeden rozumný článek mezi tisícem hloupých článků.

Za 500 euro je lepší nekupovat nic a ušetřit 1000 euro.

Otevřít konto u www. ?????? , dát na konto 1000 euro a koupit akcie na Xetra v Německu s poplatkem 9 euro, i kdyby to byly akcie z USA.

Pak je nutno vědet, že akcie musí být levná a podnik musí zvyšovat dlouhodobě zisky, protože mu neškodí konkurence. Musí být placena z akcií dividenda

3% až 8%.

Levné akcie jsou ty s nízkými hodnotami P/E, P/B, PS, německy KGV, KBV, KUV.

Neni dobré kupovat populární akcie jak Apple.

Neni dobré kupovat akcie podniků, kterým škodí konkurence = nekupovat akcie Nokia, General Motors.

Po nákupu nepoužívat stop loss order a neprodávat akcie při poklesu kurzu, ale radovat se z dividend každý rok 4x 1/4 z jedné akcie USA, nebo

jedenkrát ročně u akcie z Německa.

Aby se člověk vyhnul riziku, je dobré koupit jen akcie starých a velkých podniků

z indexu DAX, Eurostoxx50, Stoxx50 a Dow Jones a nebo akcie podobně velikých podniků.

Vhodné akcie, které jsou dnes levné, jsou BMW, Shell, AT&T.

Tyto akcie by se neměly prodávat s výnosem 10%, ale nechat si je mnoho let nebo až do smrti jen pro dividendy, které budou z dnešních 3% stále stoupat

a výnos dividendy 3% z dnešní hodnoty investovaného kapitálu může za 40 až 50 let vyrůst na 100% z dnešní hodnoty investovaného kapitálu.

P/E = KGV by mělo být pod 15, P/B = KBV pod 2.5, PS = KUV pod 2.5.

Nejlepší je P/E pod 10, P/B pod 1, PS pod 1, to jsou extrémně levné akcie.

A aby tyto akcie nezustaly stále levné, je nutné, aby podnik či banka letos a většinu let zvyšovaly zisky a tržby.

Nedívat se na plus nebo minus u akcie každý den, ale jen jednou ročně - na Silvestra. Pokud je akcie v minus, neni to žádná ztráta, když se akcie

neprodává. Pokud se akcie koupila levně a zisk a tržby podniku dlouhodobě rostou, snadno se každá akcie dostane do plus a později zůstane už stále v

plus.

Tabulka s fundamenty akcií P/E, P/B, PS, německy KGV, KBV, KUV je zde:

PDF http://forum.nr1a.com/files.php?pid=8959&aid=3553

Riziko je pouze daytrading, kdy se každá spekulace musí během jednoho dne ukončit.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

16.11.2014

Jason Fieber nar. 1982 in Detroit

http://www.dividendmantra.com/media/

Jason Fieber se narodil 1982 v Detroitu, otec mu utekl a matka zemřela. Přestěhoval se na Floridu, pracuje asi jako prodavač aut za 40.000 dolarů

ročně, polovinu mzdy dává do akcií. Koupil akcie poprvé 2009 ve věku 27 let, chce držet akcie stále, dostal 2013 dividendy za 3.926 dolarů. Ve věku 40

let chce přestat pracovat a žít jen z dividend. Bohužel má 50 různých akcií a je plešatý. Stará moudrost praví "Nedůvěřuj lidem s pleškou." Tak nevim,

zda mu věřit nebo ne.

Jeho blog http://www.dividendmantra.com

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

16.12.2014

Los Americanos

Když jdou Američani do důchodu, má každý z nich na kontě dividendové akcie za 100.000 dolarů průměrně. Joe, John i Jim. A lumpi v Čechách a lumpi v

Německu se snaží obelhat lidi, že musí kvůli nízkému důchodu převést co nejvíce peněz z jejich mzdy na pojišťovny, stát, poradce a investiční

společnosti s fondy. A kdo by se dožil 103 let, ten by pak dostal celé své zaplacené peníze z pojišťovny zpátky s profitem 2% ročně. Když s akciemi

mám dividendy 3% z mého kapitálu od prvního roku investování a dlouhodobý průměrný růst dividend 7% ročně i průměrný růst kapitálu v akciích 7% ročně

je normální, i když se akcie nikdy neprodají a nechaji 2000-2003 a 2007-2009 do sklepa spadnout a za pár let vrátit na vrchol zpátky. Jak je ten velký

krach 2000-2003 bezvýznamný a prodej akcií nebyl nutný, te je možno vidět na 20-letých grafech akcií BMW, BASF, JNJ a PG.

''Im Schnitt haben Amerikaner rund 100.000 Dollar in ihrem 401k-Aktiendepot, wenn der Ruhestand beginnt. Das hat die US-Fondsgesellschaft Vanguard

ermittelt. Natürlich ist das US-Rentensystem nicht perfekt. Es ist aber durch das steuerlich geförderte Aktiendepot, das von Arbeitgebern bezuschusst

wird, eine attraktive Sache insbesondere für motivierte Sparer.''

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

23.2.2015

Akcie nebo fondy?

U akciového fondu by se měl začátečník podivat, jaké akcie jsou v něm. Pokud ty firmy zná, jsou to sympatické blue chips ze západní Evropy a USA jako

Sanofi, Royal Dutch Shell, AT&T, Procter & Gamble, Johnson & Johnson, Pfizer, United Technologies, Wells Fargo, Iberdrola, BHP Group, BMW,

BASF apod., pak může začátečník investovat do fondu, pokud jsou tyto jmenované akcie ještě levné = PE pod 15, PB a PS pod 3, dividenda nad 3%. Avšak

za pouhý rok už by se měl každý člověk s fondem nudit. Zvláště pokud by fond byl rok v minus. Každý jednou musí začít sbírat solidní blue chips akcie

s dobrou dividendou, protože pak dostává každý měsíc dividendy a nevadí mu, jestli jsou ty akcie rok v minus, pokud je to rozumný člověk. Pokud je to

hloupý člověk, pak prodá každou akcii při poklesu kurzu asi 15% a pak je bez akcií a bez dividend.

Zde je nutno se podivat na 30-letý graf akcie Procter a Gamble, aby člověk viděl, že solidní dividendové akcie neni nutno prodávat ani na vrcholech

2000 a 2008. Je možno je nechat propadnout na 1/3, protože několik let po krachu zas tyto solidní akcie dosahují nová maxima.

Prodat akcie je možno přece jen, jakmile se stanou firmy nesympatické nebo akcie nesnestitelně předražené, nebo růst tržeb a zisku firmy a dividend se

bude zdát na několik let pokažen.

Pokud má student nebo učeň na kontě jen 25.000 korun nebo 1.000 euro, pak si koupí jen jednu akcii za to. A pak šetří třeba celý rok na akcii jiné

firmy. Ani chudý člověk by neměl investovat do fondu. Když se podíváme do fondu na nejlepší akcie = top stocks, vidíme, že manažer koupil samý šrot a

hnuj. Tedy každý i chudý člověk si musí pomalu od 15 let do 85 let vytvářet svuj vlastní investiční fond.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

18.3.2015

35% peněz v akciích by chtěli mít 65-letí teoretici,

kteří nikdy žádné akcie neměli, jen čtou o tom knihy a píší vlastní články nebo dokonce knihy. 65% peněz doporučují dát do dluhopisů s vysokým úrokem,

jako jsou ty řecké dluhopisy (se kterými se polovina peněz ztratila), když jsou lidé ve věku 65 let.

Jenže kdo je vysoce studovaný = doma v nejlepších knihách a ne na českých VŠE a Unis, ten ví, že i v 65 letech je dobré mít 100% peněz v solidních

blue Chips akciích s nadprůměrnou dividendou. Protože ty akcie (BMW, Shell, Wells Fargo a 13 jiných) bude jednou dědit mladá vdova a děti. A kdyby měl

někdo veliké výdaje v důchodu, vzal by si Kredit nebo by část akcií prodal. Dividendový příjem může růst 5% až 10% ročně a zažijete několikrát jeho

zdvojnásobení. Však důchod od státu poroste 1% ročně a na zdvojnásobení by čekal důchodce 70 let = od 65 do 135 let. Kdyby vám zanechal otec 100.000

euro v akciích, měli by ste moc velikou radost. Jenže pouze vy můžete každému z dětí zanechat 100.000 euro v akciích a měsíční příjem 400 euro z

dividend. Nebo mnohem víc, pokud budete euro-milionáři s akciemi a bez dluhopisů. Z fondů pro důchodce se má každý měsíc ubírat, až nezbyde nic. S

fondy bohatnou jen jejich manažeři a investiční společnosti. Každý doma vysoce studovaný člověk musí dělat svůj vlastní fond z 10 až 20 různých akcií

velých firem ze západní Evropy a USA (Sanofi, HSBC, Procter & Gamble a 13 jiných) a tyto neprodávat nikdy v životě, nebo prodat jen na počátku

neudržitelného předražení, jako bylo na přelomu let 1999-2000. Velký krach akcií by měl pak trvat 2 až 3 roky a kdo všechny akcie prodá, aby je za pár

let koupil levněji zas, ten nebude mít pak ten měsíční příjem z dividend. Teprve po velikém krachu bude rozumné koupit i akcie Coca-Cola, které jsou

většinou stále drahé s PB 5 a PS 4.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

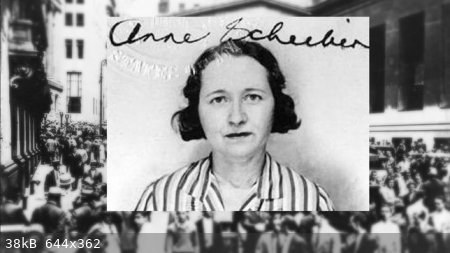

21.3.2015 21.3.2015

Neuvěřitelný příběh Anny Scheiber

Anne Scheiber, narozená roku 1894, byla malá úřednice na finančním úřadu v Tennessee. Tam pracovala jako účetní a vydělala 1935 skromnou

částku 3.150 dolarů ročně. Přesto se jí podařilo do roku 1944 ušetřit 5.000 dolarů. Velmi vysoká částka na její poměry.

Místo aby tyto peníze dala na spořitelní knížku nebo aby koupila auto, rozhodla se ve věku 50 let koupit akcie. Na finančním úřadě se Anna dozvěděla,

že se může dostat v Americe k bohatství jen, pokud bude investovat své peníze do akcií a dlouho se jich nebude dotýkat.

Anna koupila akcie velkých společností s rostoucimi zisky, jako je Coca-Cola, PepsiCo, Bristol-Myers-Squibb, Schering-Plough, Allied Signal, Lowes,

Allegheny Power System, Rockwell International, Unocal a Exxon. Dostávala dividendy a reinvestovala je po celá desetiletí. Její portfolio rostlo

průměrně 22% ročně.

Ona neprodala ani jednu akcii. I v letech deprese 1972-1974, stejně jako během krachu 1987 držela svoje akcie.

Při výběru svých akcií se vždy spoléhala na vlastní výzkum a vždy dávala přednost akciím s vysokou dividendou. V posledních letech svého života

použila dividendy na nákup nezdaněných komunálních dluhopisů, což je důvod toho, že její portfolio se skládalo po její smrti ze 30% z dluhopisů.

Po její smrti roku 1995 ve věku 101 let byla hodnota jejího portfolia 22 milionů dolarů. Během posledního jejího roku dostala dividendy 750.000

dolarů. Na konec Anne Scheiber darovala celý svůj majetek soukromé židovské škole v New Yorku - Yeshiva University.

Zanechte tedy obchodování na burze a ukládejte peníze jen do solidních blue chips akcií s nadprůměrnou dividendou, celý život akcie neprodávejte, aby

po vás zbyly miliony eur, které věnujete vlastním dětem, protože ty budou ve vaší nové vlasti ve Španělsku bez práce!

V Čechách budou pak vládnout jen zločinci z privatizace a převlečení bolševíci, obyvatelstvo bude pak z velké části z lidí z Afriky a Asie.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

11.5.2015

Zabezpečení sebe a rodiny

"Kedže vieme, že monetarny finančny system funguje v cykloch a resety su bežne, rad by som sa opytal, či mate nejaku celoživotnu strategiu na

zabezpečenie rodiny, dochodu?"

Juraj Lopata

Studovat by měl každý jen dlouhodobé investování do podceněných akcií velkých a starých firem = value investing s bluechips. To se ve škole neučí, to

je ale ve 3 chytrých knihách. Neriskovat nikdy s akciemi mladých firem a neriskovat nikdy s akciemi malých firem, které mohou růst rychleji. Nečekat

růst akcií, ale spokojit se s růstem dividend 10 až 20 firem z indexů DAX, Eurostoxx50, Stoxx50 a Dow Jones a okolí.

Gymnasium neni špatné. Ale vysoká škola je hloupost.

Bohatý může být každý, kdo vydělává jen průměrnou mzdu s nějakou hloupou prací v západní Evropě a nemá auto a nemá 12 let dovolenou. Šetří 12 let

všude, kde se jen dá a ukládá peníze do levných bluechips akcií.

Dobrovolné pojištění je hloupost. Jen povinné důchodové a povinné zdravotní pojištění je nutné.

Důchod by měl být zařízen tak nízký jak jen možno. Ale dividendy z bluechips akcií by měl mít člověk v 65 letech vyšší než ten důchod. Protože ty

dividendy porostou každý rok několik procent a zdědí je mladá vdova a děti. Člověk zažije několik zdvojnásobení příjmu z dividend, asi každých 8 let.

Kdo začne v 65 letech důchod s 500 euro měsíčně dividend, za 8 let budou jeho dividendy 1000 euro měsíčně a za 16 let budou dividendy 2000 euro

měsíčně. A pokud neporostou dividendy 10% ročně ale jen 5% ročně, stejně se za několik let zdvojnásobí. Ja jsem kontroloval růst dividend, růst zisku

a růst tržeb uplynulých 20 let u všech firem z indexu DAX, Eurostoxx50, Stoxx50 a Dow Jones a okolí.

Ale nikdo nezažije ani jedno zdvojnásobení státního důchodu a mladá vdova a děti ho nezdědí. Toto však je marné vysvětlovat lidem ve střední Evropě.

To pochopí jen lidé v Británii a v USA, že bluechips akcie nejsou žádné riziko, pokud se člověk vyhne nemocným firmám jak Nokia a General Motors a

hloupým firmám jak AIG. Ale důchodové pojištění je riziko a fondy jsou riziko. Lidi ztratili miliony peněz s důchodovými produkty od slavné firmy AWD

a všude jindy taky.

Jak každý už dávno ví, ukládat je nutno peníze celý život od 15 let až do 65 let do 10 až 20 akcií jako například: BASF, BMW, AT&T, Johnson &

Johnson, Procter & Gamble, Pfizer, United Technologies, Wells Fargo, Iberdrola, HSBC, Royal Dutch Shell, Tesco, Sanofi, BHP Group.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

16.9.2015

Největší chyby investorů na burze

Které to jsou, to si jistě zde všichni dáme sami dohromady, aniž bychom na cizích webstránkách nebo v knihách opisovali nesmysly.

Chyby investorů nebo obchodníků na burze:

Lidé se snaží vydělat peníze na burze příliš rychle, místo aby čekali na úspěch léta.

Při neúspěchu lidi brzy na burzu zanevřou a nechtějí mít s akciemi už nikdy víc nic společného, místo aby studovali a investovali až do smrti a

předávali nabyté poznatky vlastním dětem a cizím lidem.

Lidé by neměli nikdy riskovat akcie mladých firem, malých firem, akcie bolševických zemí: Rusko, Čína, Čechy, Slovensko. Lidé by neměli nikdy riskovat

akcie zkorumpovaných zemí: Brazílie, Turecko, Venezuela, Mexiko, Řecko, Rusko, Čína, Čechy, Slovensko.

Akcie jdoucí po nákupu do mínus lidé hloupě rychle prodávají s malou ztrátou, nebo se prodávají za rok či léta s velkou ztrátou, místo aby člověk

koupil akcie staré, velké, zdravé firmy, platící dobré dividendy a pak se spokojil s těmi dividendami, pokud bude akcie léta v mínus.

Lidé by neměli kupovat akcie nebo akciové fondy, které minulý rok nebo minulá léta silně rostly a počítat s tím, že podobný růst kurzu může pokračovat

ještě rok nebo léta. Tedy ignorovat ''relativní sílu'' akcie RS a ignorovat momentum, ignorovat minulý růst akcie nebo akciového fondu!

Mnohý spekulant by mohl snadno čekat, že akcie s velkými propady a velkými skoky nahoru každý rok se může v jednom takovém dolíku koupit a pak vyskočí

zas nahoru, když tomu tak bylo minulých 24 měsíců. Jenže tyto velké zuby v grafu akcie díky velkým nákupům a později velkým prodejům se nedají

očekávat, ledaže by se spekulant domluvil s manažerem nějakého fondu, který mu velký nákup a velký prodej akcií malé firmy den předtím prozradí.

Uvědomit si, že v televizi, v rádiu, v internetu, v investorských magazínech a v mnohých knihách jsou samé lži o akciích, o burze a o investorech! Ti

redaktoři v investorských magazínech se snaží čtenářům jen ublížit s ''ratingem buy'' nebo s doporučením koupit, když akcie je drahá s P/E 50 nebo P/E

450 jak Amazon, nebo firma dělá každý rok ztráty jak Morphosys. Ti moderátoři v televizi a rádiu se snaží lhaním lidi od akcií odradit, když lžou

každý den v každých zprávách ''investoři jsou nervózní'', ''investoři sklidili výdělky a prodali'', kdykoliv index DAX ztratí 2% za den jen díky

automatickým prodejům od obchodních automatů. Ti moderátoři v televizi a v rádiu lžou, že investoři ''čekají na slova americké centrální banky FED'' a

''pečlivě sledují slova z FED'', když je to investorům zcela lhostejné, co FED oznamuje nebo zda je úrok FED 0,5% nebo 2,0% a na ta slova z FED

reagují jen daytraders a obchodní automaty ale žádní investoři.

Lidé nesmí nikdy reagovat na ''rating buy'' nebo na doporučení ''Facebook koupit'', ale musí si vybírat vždycky akcie sami podle P/E pod 15.0, P/B pod

3.0, P/S pod 3.0 a s dividendou nad 3.0% z kurzu akcie. A uvědomovat si stále, že když se očekává pokles zisku firmy budoucích 12 měsíců, má akcie

důvod klesat také! Když se očekává růst zisku firmy budoucích 12 měsíců, má akcie důvod růst také. Pokud se kurz akcie však bude vyvíjet jinak než

zisk firmy, tedy nelogicky, je to způsobeno jen zločinnou manipulací analytiků nebo magazínů. Neni to tim, že fundamentální analýza nefunguje. Když

Lufthansa čeká během roku růst zisku o 100%, však akcie bude po roce v prosinci zas na kurzu z ledna, zavinili to jen ti prolhaní analytici a prolhané

investorské magazíny manipulující čtenáře a kurz akcie s ''ratingem sell'' nebo s doporučením prodat. Rating sell jak víme, není doporučení prodat,

ale očekávání horšího vývoje kurzu akcie o 10%, než se bude vyvíjet akciový index během roku.

Nekupovat a neprodávat akcie rychle za hodinu nebo za měsíc, ale držet akcie vždy léta a těšit se z dividend, pokud budou akcie mít léta nižší kurz,

než člověk zaplatil! Nebát se propadu kurzu do mínus, nepoužívat nikdy ''stop loss order''!

Aby se člověk nebál propadu akcie do mínus, je nutno kupovat akcie levně s P/E pod 15.0, P/B pod 3.0, P/S pod 3.0 a s dividendou nad 3.0% a firma musí

tento rok anebo minulých 12 let zvyšovat zisky, tržby a dividendy, protože jí neškodí konkurence. Tedy vyhýbat se nemocným aeroliniím, D. Telekom,

Daimler, General Motors, Peugeot, Intel, HP, IBM, Nokia, Micron, E.ON, RWE atd.!

Omezit se v investicích na akcie starých a velkých firem s hodnotou nad 20 miliard euro ze západní Evropy a z USA, jiné nepřipadají v úvahu! Většina

těch firem je v indexu DAX, Eurostoxx50, Stoxx50 a Dow Jones, nebo se snadno do těch indexů mohou jednou dostat, jak Wells Fargo!

Kupovat akcie levně s P/E, P/B, P/S, prodávat akcie draze s P/E 25 nebo P/B 6 nebo P/S 4 a nebo neprodávat akcie nikdy a těšit se z jejich dividend až

do smrti!

Nevyžadovat při nákupu akcie stále P/E pod 15! Turnaround akcie firmy uzdravující se z krize jsou levné i s P/E 1000, když mají P/B pod 1.0 a P/S pod

1.0.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

25.2.2016

U západních bank je klid

U článků o bankách je nutno rozlišovat, zda pochází od šéfa banky nebo od nějakého analytika, amerického manažera fondu (Soros atd.), proroka krachu

(Faber atd.) nebo amerického židovského ekonoma Krugman Stieglitz Roubini.

Pokud je ten článek od známého i neznámého amerického žida, to může být manažer fondu nebo ekonom, byla tato zpráva publikována jen za účelem

manipulace obchodních automatů a daytraderů. A aby se zaměstnaly hloupé nezletilé blondýny ve sdělovacích prostředcích (televize, noviny, internet.)

Hloupé nezletilé blondýny a krátce před nimi nějaký americký žid tedy vyslovily letos 2016 jako už 2008, že je s bankami Evropy a USA zase dnes velice

zle.

Obchodní automaty a daytraders to mají velice těžké, neboť někdy nelogicky nakupují akcie při špatných zprávách, nelogicky prodávají akcie při dobrých

zprávách a jindy logicky prodávají akcie při špatných zprávách nebo logicky nakupují akcie při dobrých zprávách.

Naštěstí my nejsme ani automaty ani daytradery, takže při špatných zprávách o bankách západní Evropy nemusíme vůbec rozhodovat mezi ''buy on bad

news'' a ''prodat při špatných zprávách''.

Deutsche Bank a Goldman Sachs jsou už léta velice zločinné. Nikdo by neměl s akciemi DB a GS krátkodobě spekulovat ani je dlouhodobě držet.

Barclays, JP Morgan, Citigroup, Bank of America jsou méně zločinné než DB a GS. HSBC, Lloyds a RBS jsou jen málo zločinné. Santander, Bilbao a Wells

Fargo nejsou téměř vůbec zločinné.

Royal Bank of Scotland dosáhla 2015 už osmý rok v řadě negativní čistý zisk = ztrátu. Každý rok dá miliardu nebo dvě na pokuty nebo odškodnění nebo

odepíše pár miliard za nezaplacené kredity či draze zaplacenou banku z Nizozemska.

Jenže RBS dosahuje už léta každý rok tržbu kolem 30 miliard dolarů (přepočteno z libry). Takže si ty vysoké výdaje činící negativní zisk může každý

rok dovolit.

RBS byla před pár lety z 84% ve vlastnictví státu, protože investoři nekupovali její extrémně levné akcie, když byla banka v krizi a před uzdravením.

Investoři kupují akcie jen, když jsou drahé a před krachem. Tedy 2008 a 2009 kupoval levné akcie RBS převážně jen stát Velká Británie. Stát už je zase

prodává, takže dnes vlastní jen 74% akcií RBS.

A po letech bez dividend, letošní rok plánuje RBS už zase platit dividendy. Takže banka neumírá, ale je zdravá. Nějaký americký lump by špatným

míněním neměl akciím RBS ublížit déle než jeden den.

Tato útěcha platí jen těm, kdo koupili akcie amerických a britských bank RBS, BAC, C už před krizí 2008.

Dnes a budoucí léta by nikdo neměl s akciemi bank spekulovat a na dlouho pro dividendy jako důchod kupovat jen akcie Wells Fargo, HSBC, Bank of Nova

Scotia. A samozřejmě kupovat i nebankovní akcie BASF, BMW, AT&T, Johnson & Johnson, Procter & Gamble, Pfizer, United Technologies,

Iberdrola, Royal Dutch Shell, Tesco, Sanofi, BHP Group, pokud se pokles jejich kurzů zastaví, pokud budou akcie levné s P/S pod 3 a P/B pod 3.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

20.4.2016

ETF fondy nejsou pro pokročilé investory, ale pro začátečníky

nebo lidi, kteří se zabývají burzou mnoho let, ale dosud se nic nenaučili.

A největší hlupáci chtějí mít investici rozloženou na celý svět, tedy koupí ETF na index z tisíce akcií z celého světa MSCI. Nechtějí postrádat akcie

z Indie, Číny, Ruska, Brazílie, Mexika, Egypta, Turecka, Polska a z Pampangy. Zřejmě byli poučeni od nějakého hlupáka a zapomněli studovat rozumné

knihy od Grahama a knihy o Buffettovi.

Musí se investovat do akcií od podniků s růstem zisků, které člověk zná, do akcií levných s nadprůměrnou dividendou a ne do všech 30 nebo 500 akcií

jednoho indexu.

Warren Buffett byl kdysi spokojen, když měl jen 3 akcie v portfoliu, později 4 akcie.

Já jsem spokojen s 18 akciemi v portfoliu. Mám překrásné akcie z Německa, Španělska, Británie, Holandska, Francie a USA.

Začátečníci se s ETF okrádají o dividendy každý měsíc, investují i do akcií předražených, do akcií bez dividend, do akcii zločinných firem, do akcií s

potenciálem klesat, do akcii podniků směřujících k bankrotu.

Kdo se však za 10 let vysokého domácího studia něco o burze naučil, ten si umí vybrat akcie, se kterými může být až do smrti šťastný. Protože kupuje

jen levné akcie s nadprůměrnou dividendou, od podniků které dlouhodobě zvyšují zisky a jsou to jen ty největší a nejstarší podniky a banky z Německa,

Španělska, Británie, Holandska, Francie a USA.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

21.4.2016

Spokojenost se solidními západními akciemi

plánovanými na doživotí nevzniká u rozumných lidí z plus a z minus kupního kurzu, ale z měsíční výšky dividend. Je nutno dosáhnout vyššího příjmu z

dividend než z důchodu od státu. Kdo dostane v 65 letech 500 euro důchod, měl by dostat průměrně měsíčně 600 euro dividend. Ten důchod může růst 1%

ročně a nikdo jej nezdědí. Ty dividendy od solidních firem, já jich mám 18 v portfoliu, mohou růst 5% až 10% ročně a děti je zdědí, takže nebudou ve

Španělsku potřebovat práci.

Česká zem bude pak stále více sídlem jen pro Rusy, české bolševíky, milionové podvodníky z privatizace a zbabělce, kteří nedokáží stěhovat se ke

Středozemnímu moři.

Však jestli ten hnuj akcie ČEZ dosáhne za 30 let zase své maximum z roku 2006, bude nejvyšší čas ten hnuj prodat. Dříve než bolševici z vlády dovolí

nějakému miliardovému lumpovi odkoupit všechny akcie od akcionářů se ztrátou.

Kdo nezdědil byt či domek po rodičích, neměl by žádný kupovat. Kdo platí stále nájemné z bytu, nemá problém s nájemníky, jeho hlavní příjem od 65 let

jsou dividendy, ten se snadněji může každých 5 nebo 10 let stěhovat na španělském pobřeží do lepšího bytu. Hlavně aby to neměl z najatého bytu daleko

do pekárny, supermarktu, k pláži a k doktorovi.

Mé akcie na stálo jen pro dividendy: BASF, BMW ST, AT&T, Johnson & Johnson, Procter & Gamble, Pfizer, United Technologies, Wells Fargo,

Iberdrola, HSBC, Royal Dutch Shell A, Tesco, Sanofi, BHP Group, Münchener Rückversicherung. Tyto akcie nechci nikdy prodat.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

23.4.2016

Překonávat každý rok růst nějakého indexu není můj cíl

A celých 62 let života to nebyl můj cíl. Poslední léta mám jen cíl, za 3 roky mít vyšší příjem z dividend než důchod od státu. A tento cíl už mám

dosažen léta před důchodem.

Kdyby bylo investováno 200.000 euro do různých akcií s dividendou 3% po zdanění, byly by průměrné dividendy 500 euro měsíčně.

Kdyby ty dividendy rostly 10% ročně, protože tak rostly i minulých 15 let, došlo by každých 7,5 let ke zdvojnásobení příjmu z dividend. Za 8 let by

bylo 1000 euro měsíčně. Za 15 let by bylo 2000 euro měsíčně dividend.

Jak vidíte, dividendy od velkých a starých podniků a bank, které nespějí k bankrotu jak GM nebo Nokia, jsou mnohem lepší investice než pronájem

nemovitostí nebo daytrading.

A stejně jako u nákupu vlastního bytu, je zcela jedno, zda aktuální ceny akcií jsou několik let pod nákupní cenou. Protože se nikdy neprodají a za 20

let budou všechny několik stovek procent v plus. Moje akcie Wells Fargo jsou asi 150% v plus. Shell bude asi v minus. Však já se na to dívám jen na

Silvestra a prozradím jen ty největší plus a žádné minus.

Pouze trader, daytrader nebo manažer fondu se snaží, aby jeho portfolio rostlo víc než index jako DAX nebo Dow Jones.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

25.4.2016

Asi nikdo na světě neplánuje držet jedno ETF nebo několik ETF až do smrti,

aby mu každý měsíc příjem z nich nejprve zdvojnásobil a pak čtyřnásobil důchod.

Žádný inteligentní investor jak Buffett, Lynch nebo Konečný nekupuje ETF.

Proč žádné ETF na index DAX, Stoxx50, Eurostoxx50 a Dow Jones?

Protože v každém indexu a tedy v ETF vedle akcií levných s dobrou dividendou od podniků zvyšujících tržby,

jsou i akcie extrémně drahé s P/E 30 nebo P/B 6 nebo P/S 4 s dividendou 0 až 1%, podniky nemocné jak E.ON, podniky zločinné jak Apple, Goldman Sachs,

Deutsche Bank, Volkswagen, podniky směřující k bankrotu jak Nokia a General Motors.

Každý Inteligentní investor tedy plánuje držet až do smrti jen akcie zdravých firem s dividendou 3 až 8%, dlouhodobě rostoucí dividendou, od solidních

podniků dlouhodobě zvyšujících tržby.

Akciím E.ON, zločinného Apple, Goldman Sachs, Deutsche Bank, Volkswagen, v bankrotu Nokia a General Motors je nutno se vyhnout.

Pokud by později BASF nebo BMW a jiné moje firmy mířily k bankrotu, jistě bych měl moc času akcie prodat dřív než klesnou na nulu. Naštěstí u nuly se

každá akcie zastaví, pod nulu neklesne.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

17.9.2016

Strachy před krachy

I netechnologické akcie klesly při největším krachu posledních sedmdesáti let 2000–2003 na 1/3 a akcie největších bank USA, Británie, Švýcarska

a Německa klesly v největší finanční krizi posledních osmdesáti let 2008–2009 na 1/90. Pokud se neznásobil počet akcií, pak se akcie samy

dostaly asi 4 roky po krachu zase zpátky na minulý vrchol. Pokud banka počet akcií více než zdvojnásobila, bylo nutno je od roku 2009 do dnes levně

přikoupit. Protože jestli má banka 2009 desetkrát více akcií než 2007, dostane se akcie snadno zpátky jen na kurz desetinový toho z roku 2007. Jen kdo

dal do akcie banky, která více než zdvojnásobila počet akcií, tu samou sumu peněz od března 2009 do dnes, jako zaplatil před 2008, ten se s takto

zlevněným nákupním kurzem dostane do plus. Nebo už v květnu 2009 dostal do plus. Akcie kleslé na 1/90 a přikoupené za stejnou sumu jako před krachem,

ale 90x levněji, jsou kleslé už jen na 1/2 a potřebný 100%-ní růst do plus dosáhnou už za měsíc po velikém krachu.

Velký krach předražených akcií ani velká finanční krize tedy nebrání tomu, držet akcie až do smrti jen pro dividendy. Pokud však člověk bude mít vždy

dostatečný příjem i bez dividend, může každou předraženou akcii prodat a po dvouletém krachu ji levně koupit zas.

Pokud někdo chce držet akcie až do smrti jen pro dividendy, nesmí to být malé ani střední firmy, ani mladé firmy ani české firmy. Musí to být jen

nejstarší a největší firmy z indexů DAX, Eurostoxx50, FTSE100, Dow Jones a pár dalších velkých starých firem z USA. České akcie jsou riskantní. Malé a

střední firmy budou později snadno sloučeny s většími a akcie vyměněny nebo prodány.

Předražení netechnologických akcii může nastat, když ocenění akcie dosáhne jeden z těchto poměrů P/E 30 nebo P/S 4 nebo P/B 6.

Čas k nákupu akcie je ten den, když platí všechny poměry současně P/E pod 15, P/S pod 3.0, P/B pod 3.0, výnos dividendy nad 3%.

Akcie bank byly roku 2009 levné i s P/E NA nebo s P/E 1000, tam stačily nízké P/S a P/B.

Je nutné dbát na to, aby v letech 1995–2007 rostl čistý zisk, tržba, účetní hodnota, cash flow a dividenda průměrně 10% ročně, v nejhorším

případě 7% ročně. Velká finanční krize 2008–2010 v tom udělala na několik let přestávku. Proto není vhodné sledovat růst zisků nebo dividend

během 12 let, ve kterých je zahrnutý i krizový rok 2009.

Nebál bych se jmenovat několik firem, kterých akcie je možno držet až do smrti kvůli dividendám jako důchod: BASF, BMW ST, Münchener Rückversicherung,

AT&T, Johnson & Johnson, Procter & Gamble, Pfizer, United Technologies, Wells Fargo, Cisco Systems, Iberdrola, HSBC, Royal Dutch Shell A,

Sanofi, BHP Group.

Protože bez těchto jmen firem, bez popsání možného krachu předražených akcií jednou za 70 let, bez krachu akcií bank jednou za 80 let, bez přesných

čísel P/E, P/S, P/B, výnosu dividendy a bez 10%-ního růstu zisků a dividend 1995–2007 by byla ta slova k ničemu. Tak jako ta slova českého

prodavače přednášek, prodavače zlata, bývalého podvodníka s penny stocks a tradera veterána jsou k ničemu. A bál bych se, že i jeho za 4.000 korun

předražená přednáška je k ničemu, když tam nejsou přesná čísla P/E, P/S, P/B, P/C, výnos dividendy, stupeň zadlužení podniku nebo banky, výnos ROE,

růst zisku letošní rok očekávaný, nebo růst zisku, tržby a dividendy během 12 let a jména 20 podniků, které je možno držet pro dividendy stále.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

10.10.2016

Studenti 4.000 korun drahé Finanční akademie

Nejde o doporučení 10-30 akcií na stálo, které by člověk mohl držet až do smrti pro dividendy jako důchod. Ale studenti ''Finanční akademie'' by si

mohli už dávno vybrat 10 až 30 akcií, o kterých se domnívají, že to držení až do smrti se vyplatí.

Na doporučení akcií si v Čechách a na Slovensku nikdo netroufá, asi je tam možnost někoho žalovat u soudu o náhradu peněz, když někdo podle doporučení

ty akcie koupil a ony pak klesly na třetinu. Když koupil akcie levně a firma nebyla bankrot jak Hypo Real Estate Bank, Worldcom, General Motors, pak

se za několik let dostane do plus. A pokud má banka dnes 10x více akcií než 2007, pak se člověk bez přikoupení dostane zpátky jen na 1/10 kurzu z roku

2007. Bylo nutno tedy od 2009 do dnes akcie levně přikoupit, aby se dostaly do plus.

Jak víte všichni ze školy: Akcie kleslé na 1/95 potřebují zpátky na vrchol růst tisíce procent. Ale když se přikoupily 95x levněji za stejnou sumu

jako před krachem, jsou kleslé jen na 1/2 a potřebují do plus růst jen 100% a tento růst 100% je na konci velkého krachu vykonán za pouhý měsíc.

Tedy doporučit jen blue chip akcie z indexů DAX, Eurostoxx50, Stoxx50 a Dow Jones a při poklesu neprodávat se ztrátou, když jsou akcie plánovány až do

smrti pro dividendy a pak je zdědí děti. Žaloba u soudu o náhradu peněz při poklesu akcie na třetinu by neměla mít žádný úspěch. Vždyť jen daytrader

musí prodat klesající akcie se ztrátou.

Já se doporučit akcie na stálo pro dividendy jako důchod nebojim:

BASF, BMW ST, Münchener Rückversicherung, AT&T, Johnson & Johnson, Procter & Gamble, Pfizer, United Technologies, Wells Fargo, Cisco

Systems, Iberdrola, Royal Dutch Shell A, Tesco, Sanofi, BHP Group.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

15.10.2016

Největší finanční krize za posledních 80 let

Z mého 2012 nešťastnou náhodou vymazaného fóra se mohl člověk 2009 dovědět, že nikdo nepropadl panice, když akcie velkých a starých bank klesly na

1/95 v největší finanční krizi za posledních 80 let.

Když klesla akcie Citigroup na 1,00 dolar, nikdo se nebál jejího bankrotu, ale kdo měl peníze, rád ji tehdy levně přikoupil. Pouze byly někdy ty akcie

přikupovány brzo, když nebyl krach ještě u konce. Správně by se měly přikupovat akcie bank od března 2009 až do dnes. Jestli nějaká banka má dnes 10x

víc akcií než roku 2007, dostane se akcie snadno jen na 1/10 toho maxima z roku 2007. Na kurz z roku 2007 by se akcie kleslá na 1/95 dostala až za

100-200 let, když má banka dnes 10x víc akcií než roku 2007. Však kdo akcie levně přikoupil za stejnou sumu peněz, jako měl investováno před krachem,

ten měl akcie kleslé už jen na 1/2 a dostal se do plus hned na jaře 2009, měsíc po krachu. Neboť na konci velkého dvouletého krachu udělají ty

nejkleslejší akcie +100% už za měsíc.

Ve finanční krizi se ukázalo, co se předtím nevědělo, že v největších bankách Švýcarska, Británie, USA, Německa a jinde jsou šéfové velicí hlupáci,

hazardéři nebo darebáci a dokáží jejich velikou banku přivést k bankrotu: UBS, Credit Suisse, Barclays, HBOS, RBS, Citigroup, Bank of America,

Washington Mutual, Wachovia, Hypo Real Estate Bank.

Ukázalo se, co se předtím nevědělo, že v největší pojišťovně světa - AIG jsou takoví hlupáci, že pojištěním bezcenného hnoje (zločincům John Paulson,

zločincům z Goldman Sachs a Deutsche Bank) přivedou pojišťovnu k bankrotu.

Ukázalo se také, že když kleslá akcie banky ukazuje na webstránce výnos dividendy 10%, není to ve skutečnosti pravda - akcie klesla pro potíže banky

tak hluboko, že sice výnos dividendy oznamuje webstránka vysoký, ale banka se musí zachránit před bankrotem a namísto 10%-ní dividendy nebude placena

vůbec žádná dividenda.

Až přijde přibližně 80 let po minulé finanční krizi zase znova tak veliká

finanční krize, pak si budeme různé věci pamatovat. Nebo lidé to najdou potom v mé knize česky, německy, španělsky a anglicky psáno: Že i průměrně

oceněné akcie bank mohou dva roky hluboko klesat a že se nelze spolehnout na velké banky Švýcarska. Že v největších bankách Švýcarska, Británie a USA

jsou velicí gauneři, hlupáci a hazardéři. Naopak ve dvou největších bankách Španělska jsou chytří a opatrní šéfové: Banco Bilbao, Banco Santander.

Tyto banky se nemusely zachránit před bankrotem, přežily krizi snadno samy. Až přijde přibližně 80 let po minulé finanční krizi zase znova tak veliká

finanční krize, pak si budeme různé věci pamatovat. Nebo lidé to najdou potom v mé knize česky, německy, španělsky a anglicky psáno: Že i průměrně

oceněné akcie bank mohou dva roky hluboko klesat a že se nelze spolehnout na velké banky Švýcarska. Že v největších bankách Švýcarska, Británie a USA

jsou velicí gauneři, hlupáci a hazardéři. Naopak ve dvou největších bankách Španělska jsou chytří a opatrní šéfové: Banco Bilbao, Banco Santander.

Tyto banky se nemusely zachránit před bankrotem, přežily krizi snadno samy.

Takže v akciích bank by mělo být maximálně 20% peněz portfolia, žádné akcie

bank Švýcarska ani Německa nekupovat. U bank USA a Británie se musí pozorně vybírat: jen HSBC a Wells Fargo.

V době velké finanční krize bude člověk živ z dividend: BASF, BMW ST,

Münchener Rückversicherung, AT&T, Johnson & Johnson, Procter & Gamble, Pfizer, United Technologies, Cisco Systems, Iberdrola, Royal Dutch

Shell A, Tesco, Sanofi, BHP Group. Jestli banky ve finanční krizi dividendy na několik let vynechají: Wells Fargo, HSBC, BHP Paribas.

Ale další veliká finanční krize má ještě 70 let čas. I když proroci krachu a krize a prodavači zlata jsou ve finanční krizi od 2007 do dnes, ještě z

krize nevyšli, anebo straší s krachem a krizí každý rok.

Velký krach předražených akcií může přijít kdykoliv, když na konci velikého nadšení z akcií budou akcie nesnesitelně předražené, např. průměrně P/E 30

u akcií v indexu Dow Jones. Dnes je to asi průměrně P/E 17 a žádné nadšení z akcií nepanuje. Taxikáři a uklízečky se doposud nedověděli z titulních

stran všeobecných novin, že se s akciemi moc vydělalo uplynulý rok a tak dosud taxikáři a uklízečky o akcie nemají zájem, když jsou akcie levné (např.

BMW, Munich RE, Royal Dutch Shell).

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

3.2.2017

Akcie na stálo jen pro dividendy

Když Warren Buffett na podzim 1988 koupil poprvé akcie Coca Cola, výnos dividendy byl 2,87%. Ta dividenda rostla průměrně 10,97% ročně. Během roku

2016 dividenda 1,40 USD činila už 52,93% z toho nákupního kurzu roku 1988. Po 28 letech vyrostl výnos dividendy na 52,93 %. Přičemž všechny dividendy

dohromady za těch 28 let už několikrát zaplatily ten investovaný kapitál.

Nyní je na vás, abyste zanechali rychlé spekulace na burze a na forexu, nenechali se na ně lákat od místních daytraderů a přestali zkoušet, zda na

burze rychle zbohatnete. Když dáte dnes nebo později všech 50.000 euro, co máte nebo během let ušetříte, do 10 až 20 solidních dividendových akcií z

indexu Dow Jones, DAX, Eurostoxx50 a Stoxx50, od podniků které nemíří k bankrotu, pak můžete mít každý rok vyšší příjem z dividend a jen během toho

jednoho roku, který přijde za 27 let, bude dividenda 24.000 euro, nebo 2.000 euro měsíčně, což značně pomůže vašemu důchodu 300 euro měsíčně.

Samozřejmě není dobré kupovat akcie kdykoliv, ale jen když budou levné. To znamená P/E co nejhlouběji pod 15, P/S co nejhlouběji pod 3, P/B co

nejhlouběji pod 3. A tak levná akcie Coca Cola asi nikdy nebude. Což vůbec nevadí. BASF, BMW, Sanofi, Shell a jiné solidní bluechips akcie poslouží

stejně dobře, když se drží doživotně přes všechny rally a krachy a neprodávají se v panice, když klesnou 20% či 50% pod vrchol, až přijde za několik

let další velký dvouletý crash na burze.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

20.3.2017

Všechny akcie nejsou dnes drahé

Zde je nutno jmenovat jednu jedinou akcii a jak dlouho ji chce člověk držet, aby se pak rozhodlo, zda je dnes levná nebo předražená.

Nelze říci nikdy, že je možno koupit nebo prodat akcie všeobecně, nebo ETF na index - když někdo se začal zajímat o akcie před týdnem. Jistota je ale,

kdo začal s akciemi, neměl by držet ETF nebo fond déle než rok. Po půlroce až roce by měl každý všechny ETF a fondy prodat a vybrat si hezké akcie,

pokud jsou levné s P/E, P/S a P/B, začít se radovat každý měsíc z několika tisíc korun dividend, ať už jsou akcie v mínus nebo v plus. Ty dividendy

každý měsíc ETF a fondy neumožní a za druhé, s ETF nebo fondem má člověk peníze ve 3 hezkých a 27 nehezkých akciích. Tedy 100x lepší je, vybrat si ze

30 akcií v DAXu jen 3 akcie a nekupovat už nikdy víc ETF na všech 30 akcií v indexu. A největší hloupost je mít ETF na 500 akcií z USA nebo 500 akcií

z celého světa.

Nelze říci nikdy, že jsou akcie všeobecně drahé nebo levné. Je nutno jmenovat jednu jedinou akcii, aby se rozhodlo, zda je levná nebo předražená.

Tedy pokud někdo chce dnes koupit akcii a prodat ji za rok až 3 roky s výdělkem, měl by koupit dnes levnou akcii Volkswagen. A jiné levné akcie.

Archer Daniels Midland (ADM), The Allstate Corp. (ALL), US Gypsum (USG), HeidelbergCement, Volkswagen ST nebo VZ, Aurubis, Leoni, Salzgitter, BP PLC,

Royal Dutch Shell A nebo B, Ahold Delhaize, Panasonic.

Pokud chce někdo držet akcie až do smrti a dostávat více dividend než důchodu, měl by koupit dnes levnou akcii BMW a jiné levné akcie. BASF, BMW ST,

Münchener Rückversicherung, AT&T, United Technologies, Wells Fargo, Cisco Systems, Iberdrola, HSBC, Royal Dutch Shell A, Tesco, BNP Paribas,

Sanofi, BHP Group.

Daytrader může dnes rychle riskantně spekulovat na pokles extrémně předražené akcie Snap, i když ona možná nelogicky zase stoupne a on ztratí peníze.

Sem prosím nedávej žádné komentáře!

|

|

|

Ladislav

Admin

Příspěvků: 3928

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

BASF 25.3.2017 BASF 25.3.2017

Akcie BASF na stálo

Před 20 lety prý z jedné akcie BASF byla dividenda 0,44 euro. Dnes je dividenda 3,00 euro. A tak rostla dividenda BASF průměrně 9,8% ročně.

Kdo před 10 lety dal do akcií BASF 5.000 euro, dostal prý do dnes dohromady 3.248 euro dividendy.

Jen růstem kurzu akcie se kapitál v akcii zvýšil o 6.673 euro.

Kdo před 20 lety dal do akcií BASF 5.000 euro, dostal prý do dnes dohromady 11.138 euro dividendy.

Jen růstem kurzu akcie se kapitál v akcii zvýšil o 25.413 euro.

Při krátkém krachu akcie 2008-2009 prý na jaře 2009 činil výnos dividendy BASF 10% z kurzu.

Podle jedné zfalšované statistiky Royal Dutch Shell dividendu od roku 1945 do dnes nezkrátil.

A Münchener Rückversicherung nekrátila dividendu od 1969 do dnes.

Nejen v Americe se najdou dividendové perly a dividendoví aristokrati.

Sem prosím nedávej žádné komentáře!

|

|

|

| Stran:

1

2

3

..

10 |

|

.

Když nepřišlo heslo do e-mailu, ani jako spam, hned mi napiš a já registraci zařídím = nr1a@seznam.cz

.

.

Když nepřišlo heslo do e-mailu, ani jako spam, hned mi napiš a já registraci zařídím = nr1a@seznam.cz

.

Facebook.com/groups/2660933057270038

-

Facebook.com/groups/2660933057270038

-

Vánoční písničku "Svatá noc" zpívá

Anna Prohaska O-holy-night mp3

Vánoční písničku "Svatá noc" zpívá

Anna Prohaska O-holy-night mp3  Vánoce

nr1a.com

.

Vánoce

nr1a.com

.

Investiční kniha česky ISBN 9788086062334

Investiční kniha česky ISBN 9788086062334

existuje i anglicky, německy, španělsky

existuje i anglicky, německy, španělsky