| Stran:

1

2

3

4

5

..

52 |

Stanislav

Senior Member

Příspěvků: 736

Registrován: 21-6-2019

Offline

|

|

Abaku, pokud se nakupuje QCOM s idiosynkratickými fundamenty, tak já to vidím jako systematickou chybu bez ohledu na hledání rozdílu mezi defenzivním

nebo cyklickým sektorem. Je jen dobře, že jsi to prodal, protože ta akcie je fundamentálně předražená více než je zdrávo. Neznám sice tvojí vstupní

cenu, ale domnívám se, že vstupní cena se moc nelišila od dnešního ocenění? Časování nákupů a prodejů je podle mne zavádějící blud mezi investory.

Takže tato specifická metrika nemůže zaručeně fungovat. Nejlépe je nakupovat akcie fundamentálně podhodnocené, které mají výhled růstu a prostě to jen

vysedět. Pokud je akcie fundamentálně předražená a ztrácí růstový potenciál, tak jí bez milosti vymést z ptf a nečekat na propad. Je těžké tento

moment vystihnout, ale vstup si může každý řídit sám, což je 50% zaručeného úspěchu. Nerozhodnost při prodeji provází psychiatrické poruchy -

nenažranost a chamtivost, ještě chvíli počkám, protože to ještě poleze nahoru. To samé platí i u nákupu - ono to ještě krásně poleze dolů, pak to

teprve nakoupím. Oba momenty nám mohou krásně uniknout, a tím se akcii nepodaří nakoupit za solidní cenu nebo se cena nepříznivě sníží o více jak

-20%. Je potřeba však dodržet daňový test, protože by se to negativně promítlo do zisku.

|

|

|

Pavel

Senior Member

Příspěvků: 716

Registrován: 21-6-2019

Offline

|

|

Taky jsem se pousmál

|

|

|

abak

Member

Příspěvků: 250

Registrován: 1-7-2019

Offline

|

|

Citace: Původně zaslal: Stanislav  | | Neznám sice tvojí vstupní cenu, ale domnívám se, že vstupní cena se moc nelišila od dnešního ocenění? |

Odpověď na otázku je přímo v mém příspěvku, na který reaguješ:

| Citace: Původně zaslal: abak | | včera jsem na limitní ceně $77 kompletně uzavřel zbývající pozici QUALCOMM Incorporated (QCOM) s cost basis $54.46

|

Pozici jsem tedy uzavíral s hrubým ziskem 41 % (včetně obdržených dividend) zhruba po roce a půl akumulace.

Ztrátové pozice v akciovém portfoliu uzavírám jen ve vyjímečných případech.

QCOM měla tvořit dlouhodobou součást portfolia a v žádném případě jsem neuvažoval o jejím prodeji, fundamentálně i hodnotově a ekonomickou přidanou

hodnotou považuji Qualcomm za vyjímečný podnik s výbornou pozicí a potenciálem pro růst, ovšem za předpokladů, že by nedošlo k zásahu FTC (Federal

Trade Commission) a rozhodnutí soudu, které je v rozporu se zájmy akcionářů, managementu i strategií podniku a které významně ohrožuje jeho

konkurenční pozici na globálním trhu. Rozhodnutí sice zatím není definitivní, ale po předchozích zkušenostech si nedovoluji čekat na konečný výsledek

(bude-li negativní vůči QCOM, očekávám značný propad akcií).

V posledních dvou letech se v USA stále částějí setkáváme s rozhodnutími soudců, které často snižuji konkurenceschopnost klíčových amerických podniků

vůči zahraničním odvětvovým leaderům a zároveň je patrný významný nárust predátorského jednání větších společností vůči menším, zejména těch se

značným inovačním potenciálem. Problémem je nejen provázanost soudního a politického prostředí (nominace kanidátů soudu nejsou apolitické, klíčové

soudce nominuje přímo prezident), ale také nedostatečná důslednost při posuzování případů v kontextu globálního trhu (často se podklady pro rozhodnutí

soudu omezují pouze na souvesející vztahy v tuzemské ekonomice). Není překvapením, že mnoho ze soudců, kteří takto rozhodují získalo své angažmá v

době, kdy demokraté v čele s Obamou tvořili politickou většinu. Amerika si v mezinárodním tržním prostředí tímto sama podkopová své vlastní nohy.

|

|

|

arkyn

Member

Příspěvků: 276

Registrován: 24-6-2019

Offline

|

|

Qualcomm bych taky klidně prodal se ziskem, ale popravdě, nevím co namísto něj, tak to zatím budu držet, i když už se mě zdá dost vysoko.

|

|

|

bigusdykus

Member

Příspěvků: 279

Registrován: 21-6-2019

Offline

|

|

Šéf BMW odstoupí dřív, než ho stačí vyrazit. Kvůli elektromobilům

https://www.idnes.cz/auto/zpravodajstvi/harald-kruger-bmw.A1...

Volkswagen musí přesvědčovat výrobce baterií, že investice do elektroaut mají smysl. Vytvoří s nimi společné podniky

https://byznys.ihned.cz/c1-66604580-volkswagen-bude-vice-spo...

Prolhaný agent placený od hedgefondu.

ČEZ, AAPL, ABBV, AT&T, CEPU, 3M, GSK, BASF, Allianz, Intel, Lufthansa, Kraft Keinz, RDS-B, BMW, Banco Santander, WBA, JNJ, MCD, BHP/BIL, Cisco,

Moneta, Enbridge

Špekulace: ABNB, CRSR

|

|

|

abak

Member

Příspěvků: 250

Registrován: 1-7-2019

Offline

|

|

| Citace: Původně zaslal: arkyn | | Qualcomm bych taky klidně prodal se ziskem, ale popravdě, nevím co namísto něj, tak to zatím budu držet, i když už se mě zdá dost vysoko.

|

Arkyne, dobře, že jsi vydržel, čekání se vyplatilo, pokud bude rozhodnutí místně příslušného soudu v souladu se stanoviskem ministerstva

spravedlnosti, má QCOM volnou cestu klidně ke $100 do konce roku a možná i dřív.

Aktuálně v premarketu po zveřejnění zprávy QCOM +5,22 % ($ 79,62), lze očekvát, že den uzavře na hodnotě přes $80.

Více viz: U.S. Justice Department asks appeals court to pause antitrust ruling against Qualcomm @ https://www.reuters.com/article/us-qualcomm-antitrust/u-s-ju...

Včera jsem po dvou letech uzavřel na $17,00 pozici Ladder Capital Corp. s cost basis @ $11,10 na akcii včetně dividend, v portfoliu už z

poskytovatelů komerčních úvěrů s vyšší expozicí v realitách držím pouze Starwood Property Trust, Inc. U LADR se vyčerpal růstový potenciál, nelíbí se

mi ani vyšší zadlužení, navíc pokles úrokových sazeb při nejbližším zasedání FOMC negativně ovlivní všechny nově uzavírané krátkodobé úvěrově

produkty, včetně fixovaných kolaterálních úvěrů, růst v USA zpomaluje, tlak na zvyšování mezd sílí, predikované výsledky agregátu S&P 500 za druhý

kvartál jsou v meziročním srovnání nejhorší od roku 2016. Příliš negativní a turbulentní prostředí do konce roku ale neočekávám, akcie mohou klidně

dál růst, jen dále navyšuji hotovostní pozici a zbavuji se cyklických složek portfolia.

|

|

|

Vitusus

Member

Příspěvků: 133

Registrován: 24-6-2019

Offline

|

|

| Citace: Původně zaslal: abak |

Včera jsem po dvou letech uzavřel na $17,00 pozici Ladder Capital Corp. s cost basis @ $11,10 na akcii včetně dividend |

Tohle mě zaujalo, abaku, počítáš do své cost basis i obdržené dividendy? Tedy je odečítáš od nákupní ceny? Stalo se Ti už, že bys touto metodou došel

pod nulu?

Já bych za logičtější postup považoval přičítat obdržené dividendy k prodejní ceně, pak i výnosové procento dává smysl, jinak hrozí riziko dělení

nulou, případně záporným číslem.

|

|

|

michal.holik

Member

Příspěvků: 122

Registrován: 17-7-2019

Offline

|

|

| Citace: Původně zaslal: Vitusus | | Citace: Původně zaslal: abak |

Včera jsem po dvou letech uzavřel na $17,00 pozici Ladder Capital Corp. s cost basis @ $11,10 na akcii včetně dividend |

Tohle mě zaujalo, abaku, počítáš do své cost basis i obdržené dividendy? Tedy je odečítáš od nákupní ceny? Stalo se Ti už, že bys touto metodou došel

pod nulu?

Já bych za logičtější postup považoval přičítat obdržené dividendy k prodejní ceně, pak i výnosové procento dává smysl, jinak hrozí riziko dělení

nulou, případně záporným číslem. |

Taky v tom nevidím smysl. Vitusus to popsal dobře - počítat to ve smyslu TR (total return).

Abaku, NRZ jsi už taky prodal???

|

|

|

Ladislav

Admin

Příspěvků: 3584

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

Najdete s Guglem statistiku, kterých 6 výrobcu aut prodalo nejvice

elektroaut a hybridu? Najdete s Guglem statistiku, kterých 6 výrobcu aut prodalo nejvice

elektroaut a hybridu?

Asi to nebude Tesla ale nejaky podnik z Cíny.

Ve které zemi se prodalo v první polovine roku 2019 nejvíce elekroaut s hybridy dohromady:

Cína 628.000 aut. Tak snad bude nepruhledná mlha ze smogu v Pekingu ubývat.

USA 149.000 aut

Nemecko 48.000

Norsko 44.000

Francie 29.000

Británie 27.000

Nizozemsko 20.000 aut

|

|

|

abak

Member

Příspěvků: 250

Registrován: 1-7-2019

Offline

|

|

| Citace: Původně zaslal: Vitusus | | Citace: Původně zaslal: abak |

Včera jsem po dvou letech uzavřel na $17,00 pozici Ladder Capital Corp. s cost basis @ $11,10 na akcii včetně dividend |

Tohle mě zaujalo, abaku, počítáš do své cost basis i obdržené dividendy? Tedy je odečítáš od nákupní ceny? Stalo se Ti už, že bys touto metodou došel

pod nulu?

Já bych za logičtější postup považoval přičítat obdržené dividendy k prodejní ceně, pak i výnosové procento dává smysl, jinak hrozí riziko dělení

nulou, případně záporným číslem. |

V tomto případě ano, ale pouze pro místní účely co nejjednodušší intepretace rozdílů nakupní a prodejní ceny, v případě záporné cost basis bych použil

jinou intepretaci pro dokreslení kapitálového výnosu. Jestli předpokládáte, že si archivuji realizované kapitálové výnosy způsobem, ve kterém odečítám

obdržené dividendy od nákupní ceny a výsledek porovnávám s prodejní cenou a na základě toho stanovuji výnos, tak to tedy opravdu ne, nehledně na to,

že část dividendy již mohla být zdaněna v minulém období a pro účely daňového přiznání je takový postup úplně k ničemu.

Ale vidím, že zde jsou velmi rozumní lidé, kteří si všímají validity a detailů a zcela souhlasím s tím co píšete, proto pro příště budu uvádět

jednotně celkové hrubé zhodnocení, případně jen hodnotu vstupu a výstupu se specifikací časového období držby nebo jen, že jsem prodal daná aktiva.

New Residential Investment Corp. stále držím (a dělá mi starosti), zaváhal jsem s prodejem v květnu, od té doby mám v obchodní platformě limitní

příkaz na prodej poloviny pozice za $17, posledních pár dnů uvažuji už i o prodeji za významně nižší cenu, NRZ je v mém portfoliu zastoupena zhruba

osminásobkem běžné akciové pozice, ještě do minulého roku generovala ex ante alfu, to je už teď pasé.

Emise nových kmenových akcií NRZ na mě jako akcionáře neudělaly dobrý dojem (na rozdílích od emise preferenčních akcií), jednoznačné výsledky z nových

akvizic a diverzifikace portfolia se zatím neodstavily, inverzní výnosová křivka klesala až do minulého týdne a s tím stoupalo riziko refinancování

hypoték, byť CEO Michael Nierenberg avizoval při posledním Earnings Call v květnu, že by muselo dojít k poklesu dlouhodobých úrokových sazeb alespoň o

0,6 % (z tédejších 4,2 %), pro to, aby se zvýšil objem refinancováni jimi obhospodařovaných úvěrů, z kterých údajně dle předpokladů managementu je

refinancovantelných jen 13 %, ale kdo ví jaká je dnes skutečnost. Od května poklesly dlouhodobé úrokové sazby o více než 0,5 %. V každém případě, tak

jako tak, i kdyby k refinancování nedocházelo, v účetním ocenění bude docházet k poklesu hodnot nově sjednaných úvěrů, což se může projevit poklesem

průměrných úrokových výnosů v portfoliu NRZ, poklesem účetní hodnoty podniku a případně poklesem EPS. Už první kvartál za moc nestál, úrokové výnosy

poklesly mezikvartálně o 15 %, k tomu se mi nelíbí nejednoznačné vysvětlění zajišťovací strategie při poklesech úrokové sazby, jen doufám, že si

nehraje management s vypisováním (prodejem) nekrytých dluhopisových call opcí (případně krytých z části jejich vlastními úvěry za fixní sazby nad

úrovni současné), to jsou nebezpečné vody a od takových derivátů by se měli držet dál. V minulosti nezaznělo jasné stanovisko k připravenosti na

pokles úrokových sazeb, pouze se výjádřili se strategií pro jejich stagnaci, růst a mírný pokles. Při tom pravděpodobnost poklesu federální úrokové

sazby až na 150 bazických bodů pro čtvrtý kvartál letošního roku je aktuálně nejvyšší - očekává se snížení teď na konci července, v říjnu a následně

11. v prosinci.

Podívejte se na ostatní MSRs REITs, Annaly Capital Management nebo Two Harbors Investment, ale i další, snižují dividendy, klesá jejich účetní

hodnota, ve výhledu pro pět let se růst EPS v tomto segmentu objevuje jen výjímečně, to není dobré prostředí, ve kterém chci mít expozici v

následujících letech, byť NRZ je v tomto prostředí svým portfoliem unikátem, ale neočekávám od nich zázraky.

Podle mě už je v současném ocenění akcií NRZ pokles úrokových sazeb obsažen, co může způsobit negativní šok je pokles účetní hodnoty vlivem výše

uvedených faktorů, případně snížení EPS oproti předpokladu. Je dobré se připravit na to, že se v takovém případě může cena dostat i pod $14 za akcii,

opravdu těžko odhadovat co přinesou výsledky za druhý kvartál následované zasedánm FEDu, který rozhodne o snížení úrokových sazeb. Už si také

přestávám být jistý s životním cyklem business modelu MSRs. Jde o to, že soustavné emise akcií jsou sice způsobem jak vhodným způsobem financovat nové

investice, avšak v případě vyčerpaného a velmi obsazeného trhu s MSRs jsou možnosti expanze čím dál tím menší, což ruku v ruce s poklesem úrokových

sazeb (byť NRZ poskytuje krátkodobé nekolaterální kreditní služby pro spotřebitele) a globálním zpomalením, nejistotou ohledně současného modelu

správy monetární báze centrálními bankami s využitím kvantitativního uvolňování a pozicováním úrokových sazebm blízko nuly, nemusí být recept na

dlouhý a úspěsný život podniku, je možné, že NRZ je už v tuto chvíli za svým zenitem.

|

|

|

michal.holik

Member

Příspěvků: 122

Registrován: 17-7-2019

Offline

|

|

Abaku, děkuji za bohatou odpověď. Jednoznačné přínosy (nebo obecně řečeno výsledky) s akvizic taky nevidím. Nicméně další možný pozitivní výsledek

vidím v odkupu Ditech (https://seekingalpha.com/news/3471979-new-residential-bids-d...)

<<< DIVIDENDOVÉ PORTFOLIO /// YOC celého ptf cca 4,5 % /// 1y DGR celého ptf cca 8,5 %

>>>

Energy ________________ ---aktuálně nic---

Industrials ___________ MMM, RTX

CyclicalConsGoods _____ MCD

NonCyclicalConsGoods __ PEP, PG

Tobacco _______________ MO, PM

Financials ____________ MA, V

BDCs __________________ MAIN, ARCC, CSWC,

GAIN

mREITs ________________ NRZ, ABR

Healthcare ____________ JNJ, PFE, ABBV

Technology ____________ MSFT, CSCO, INTC,

AAPL

Telecommunications ____ T

Utilities _____________ NEE, DUK

eREITs ________________ O, OHI, WPC, NNN,

STOR, AMT

|

|

|

abak

Member

Příspěvků: 250

Registrován: 1-7-2019

Offline

|

|

S Ditech také držím NRZ palce, zatím zůstávám optimistou, asi zariskuju a budu čekat s redukcí pozice na výsledky za druhý kvartál. Otázkou je, jestli

Ditech nehodí NRZ klacek pod nohy (mohl by požadovat vyšší částku), výsledek se ale asi dřív než v průběhu třetího kvartálu letošního roku nedozvíme.

Credit Suisse vyčíslilo vliv akvizice aktiv Ditech na zvýšení ročního EPS NRZ o $0.1 až $0.15 (cca 5 % růst EPS YoY vzhledem k roku 2018). To by mohlo

částečně kompenzovat případný propad souvsející s poklesem sazeb a stabilizovat cenu, ale výstřel ke $20 bych si od takové akvizice v žádném případě

nesliboval.

|

|

|

abak

Member

Příspěvků: 250

Registrován: 1-7-2019

Offline

|

|

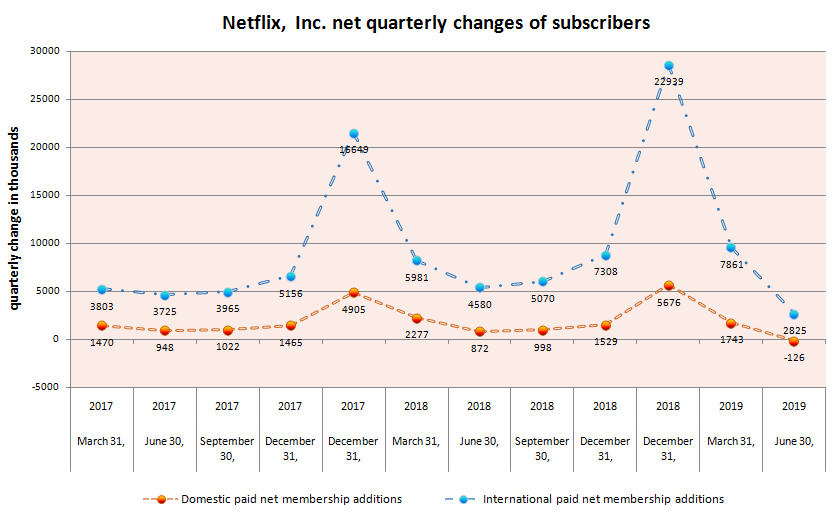

Netflix Inc. -12% v premarketu v reakci na významně menší celkové navýšení předplatitelů (+2.7 milionu oproti předpokládaným 5

milionům). Zdá se, že Disney, Apple, WarnerMedia a NBCU se svým joint-venture (Hulu, LLC) a Amazon, BBC, Hotstar a Youtube proráží ledy a konkurence

na trhu s placeným unikátním mediálním obsahem roste, americký zákaznický trh se saturuje, pokud není tento kvartál unikátem, v kontextu očekávaného

ekonomického zpomalování růstu tuzemské ekonomiky (USA) a sílících konkurenčních tlaků marže NFLX půjdou v dlouhodobém výhledu níž, predikce pro růst

EPS NFLX v horizontu budoucích dvou až pěti let by měly zažít korekci ve směru dolů.

Netflix však přisuzuje snížení očekávaného růstu předplatitelů slabšímu obsahu a obecnému snížení poptávky v reakci na zvýšení cen. Ve třetím kvartálu

očekávájí v USA návrat k normálu (růst), původně předpokládáná provozní marže do konce roku by ovlivněna být neměla a měla by dosáhnout 13 % (+ 3 %

YoY).

Nejsem a ani jsem nebyl akcionářem NFLX (včerejší P/E 132, 2020 P/E 64  ), ale

vypadá to, že FAANG by mohl přijít o další ze svých zubů, FAG ), ale

vypadá to, že FAANG by mohl přijít o další ze svých zubů, FAG  . .

|

|

|

TomasV

Member

Příspěvků: 317

Registrován: 21-6-2019

Offline

|

|

Dneska super den

PM +10%

BTI +7%

MO +3%

|

|

|

Ladislav

Admin

Příspěvků: 3584

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

Netflix není pro nás vůbec zajímavý.

Jde nám jen o:  value investing, blue chips ze záp. Evropy a

USA, uspokojivé dividendy 3-7% value investing, blue chips ze záp. Evropy a

USA, uspokojivé dividendy 3-7%

Ale BMW rozhodne dnes večer v USA, že nový šéf koncernu bude pan Oliver Zipse, který bude pracovat na tom, aby BMW začalo vyrábět konečně 100%

elektrické auto s hezkou karoserii jak Tesla a stejnou cenou jako levná Tesla.

Aby Tesla byla na ústupu z Evropy, když BMW, VW, Daimler, Renault, Toyota budou mít elektroauta kvalitnější a ne dražší než Tesla.

Letošní rok se totiž stanou všichni zde ve foru akcionáři BMW,

i ti nejhorší bolševíci, ti nejhorší kapitalisti, ti nejhorší daytradeři, ti nejhorší začátečníci.

Foto: Oliver Zipse má být dnes zvolen novým šéfem BMW Foto: Oliver Zipse má být dnes zvolen novým šéfem BMW

|

|

|

bulinak

Member

Příspěvků: 105

Registrován: 24-6-2019

Bydliště: Plzeň

Offline

|

|

Neplánujete někdo prubnout CTL (CenturyLink, Inc.)?

stavím zoo...

|

|

|

TomOli

Junior Member

Příspěvků: 5

Registrován: 23-7-2019

Offline

|

|

| Citace: Původně zaslal: Ladislav | ...

Letošní rok se totiž stanou všichni zde ve foru akcionáři BMW,

i ti nejhorší bolševíci, ti nejhorší kapitalisti, ti nejhorší daytradeři, ti nejhorší začátečníci. |

Zdravím, po delší době jsem se dostal na forum a koukám, že původní členi a příspěvky jsou smazáni a musel jsem se registrovat znovu :-/ - no nic

každopádně jsem rád, že forum pořád funguje.

Mám dotaz - který typ akcií od BMW koupit a proč?

BMW AG St ISIN: DE0005190003 | WKN: 519000 | Kürzel: BMW | Typ: Aktie

nebo

BMW AG Vz ISIN: DE0005190037 | WKN: 519003 | Kürzel: BMW3 | Typ: Aktie

Všiml jsem si, že je rozdílná cena, ale dividenda na akcii je (3,50 vs 3,52) a to je přitom Vz levněší?

|

|

|

abak

Member

Příspěvků: 250

Registrován: 1-7-2019

Offline

|

|

Klesající LIBOR, FFR i zpětný odkup dluhopisů prozatím hraje CTL do karet, cenový vývoj, klesající retence disponabilních prostředků a upadající

goodwill nikoliv. Výše dlouhodbého seniorního dluhu je stále vysoká. CTL by mělo při současném tržním ocenění uvažovat o odstoupení od vyplácení

dividendy a soustředit se na snižení zadlužení.

CTL Q1 2019 Results

Za mě je CTL s tržní kapitalizací $12 miliard příliš zranitelný, kdyby pokračoval současnou trajektorií dál, bude jej čekat podobný osud jako Frontier

Communications Corporation (FTR), který také přilákal mnoho naivních retailových investorů. To už může být zajímavější T-Mobile US, Inc., nebo

samozřejmě AT&T Inc. a Verizon Communications Inc.

Rozhodně se v případě CTL jedná o méně rizikové akcie, než v případě FTR v roce 2016. Pokud dojde ke snížení úrokových sazeb někam na hranici 150

bazických bodů, nedojde k recesi a CTL se bude držet okolo $14 za akcii (nebo přestane vyplácet dividendu), má vysokou šanci, že se na trhu udrží a

akcionáři budou časem náležitě odměněni (už i samotná korekce ke $14 by byla zajímavá).

|

|

|

Ladislav

Admin

Příspěvků: 3584

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

Kup si BMW ST akcie. Nekupuju BMW VZ!

ST je kmenová akcie. Akcionár a fond má právo hlasovat na shromázdení. Akcie má vetsí potenciál rustu, protoze kdyz nejaka spolecnost chce získat vliv

v závodu nebo ho koupit celý, kupuje jen kmenové akcie.

VZ je prednostní akcie. Akcionár dostane dividendy i v prípade, ze na kmenové akcionáre nezbydou peníze. Pri letosním krácení dividendy BMW by nemela

u VZ být dividenda vubec krácena.  Ale byla krácena u VZ stejne jak u ST. Ale byla krácena u VZ stejne jak u ST.

Ben Graham doporucuje kupovat jen kmenové akcie.

|

|

|

Stanislav

Senior Member

Příspěvků: 736

Registrován: 21-6-2019

Offline

|

|

Z BMW VZ se stejně stane za pár let BMW ST. Firma si raději půjčuje peníze od investorů, kde je to daňově výhodnější než od bank a investory to

nezatěžuje zvýšenými náklady. BMW VZ nemá sice žádná hlasovací práva, ale ve svém výsledku je to de facto to samé jako BMW ST. Pokud je rozdíl centů v

ceně, tak je lépe si koupit BMW ST, ale pokud by nikdo ty akcie BMW VZ nekupoval, tak by si ta firma musela přece půjčit od banky na drahý úrok a

pocítili by to samozřejmě všichni akcionáři BMW ST. Čas od času je lépe se vzepřít panu Grahamovi i panu Ladislavovi, protože pokud firma potřebuje

nevyhnutelně půjčit, tak by se na tom měli především podílet samotní investoři té firmy, protože se to týká hlavně jich samotných.

|

|

|

abak

Member

Příspěvků: 250

Registrován: 1-7-2019

Offline

|

|

| Citace: Původně zaslal: Stanislav | | Z BMW VZ se stejně stane za pár let BMW ST. Firma si raději půjčuje peníze od investorů, kde je to daňově výhodnější než od bank a investory to

nezatěžuje zvýšenými náklady. BMW VZ nemá sice žádná hlasovací práva, ale ve svém výsledku je to de facto to samé jako BMW ST. Pokud je rozdíl centů v

ceně, tak je lépe si koupit BMW ST, ale pokud by nikdo ty akcie BMW VZ nekupoval, tak by si ta firma musela přece půjčit od banky na drahý úrok a

pocítili by to samozřejmě všichni akcionáři BMW ST. Čas od času je lépe se vzepřít panu Grahamovi i panu Ladislavovi, protože pokud firma potřebuje

nevyhnutelně půjčit, tak by se na tom měli především podílet samotní investoři té firmy, protože se to týká hlavně jich samotných.

|

Jen doplním, že z pohledu finanční bilance podniku emise preferenčních akcií nezvyšují hodnotu závazků, na rozdíl od emisí dluhopisů a klasických

úvěrů, kromě diferenciálu tržní hodnoty od nominální hodnoty preferenční akcie je na místě hlídat i další parametry, v mnoha případech se může stát,

že dané preferenční akcie jsou již v období, kdy po nejbližší splatnosti kupónové sazby může tyto akcie emitent zpět stáhnout a vyplatit za ně

držitelům jejich nominální hodnotu, čímž mohou ve velmi krátké době inkasovat ztrátu. A to ani nezmiňuji dopady na výnos z držby preferenčních akcií s

rozdilnými nominálními hodnotami. Inu drahých pastí na retailové investory existuje spousta.

V případě Bayerische Motoren Werke Aktiengesellschaft je před koupí nutné zjistit klíčové parametry dané emise preferenčních akcií, není preferenční

akcie jako preferenční akcie (viz výše).

|

|

|

Ladislav

Admin

Příspěvků: 3584

Registrován: 21-6-2019

Bydliště: Evropa

Offline

|

|

McDonalds je nejhorsí otroctví, já bych jeho akcie nechtel

Generální ředitel McDonald's Stephen Easterbrook si loni vydělal 15,9 milionu dolarů (365 milionů korun), zatímco průměrný zaměstnanec 7 473 dolarů

(171 590 korun). To znamená podíl 2124 ku jedné. Do průměrného platu se počítají zaměstnanci dané firmy z celého světa, takže jsou čísla výrazně nižší

než platy zaměstnanců konkrétní firmy v USA. Podle McDonald's typický plat odpovídá tomu pracovníka na částečný úvazek v Maďarsku.

Více než tisícinásobné platy vůči průměrnému zamestnanci berou i šéfové firem: GAP, Western Digital, Mattel, Chipotle, Skechers, Linde, Walt Disney.

https://www.novinky.cz/ekonomika/511553-sefove-techto-velkyc...

|

|

|

TomasV

Member

Příspěvků: 317

Registrován: 21-6-2019

Offline

|

|

10 000 usd investovaných do MCD v roce 1995 by s reinvesticí dividend mnělo dneska hodnotu 132 000USD.Roční průměrný výnos 11,36%.

|

|

|

abak

Member

Příspěvků: 250

Registrován: 1-7-2019

Offline

|

|

| Citace: Původně zaslal: Ladislav | McDonalds je nejhorsí otroctví, já bych jeho akcie nechtel

Generální ředitel McDonald's Stephen Easterbrook si loni vydělal 15,9 milionu dolarů (365 milionů korun), zatímco průměrný zaměstnanec 7 473 dolarů

(171 590 korun). To znamená podíl 2124 ku jedné. Do průměrného platu se počítají zaměstnanci dané firmy z celého světa, takže jsou čísla výrazně nižší

než platy zaměstnanců konkrétní firmy v USA. Podle McDonald's typický plat odpovídá tomu pracovníka na částečný úvazek v Maďarsku.

Více než tisícinásobné platy vůči průměrnému zamestnanci berou i šéfové firem: GAP, Western Digital, Mattel, Chipotle, Skechers, Linde, Walt Disney.

https://www.novinky.cz/ekonomika/511553-sefove-techto-velkyc...

|

$16m? To je méně než jedna tisícina z obratu MCD a méně než tři tisíciny ze zisku. Vzhledem k tomu, že u většiny saturovaných odvětví má vliv top

managementu na ziskovost podniku v řádu jednotek procent, je to u takto velkého podniku přijatelná odměna.

Etika a business nejde dohromady, pokud na ní není váš business přímo postavený. USA vděčí za svou dominanci mimo jiné i otroctví. Je zbytečné

nalhávat si něco jiného a hrát si při tom na odboráře.

Harmonizace, ať už mezd, daní, nebo legislativy, je nástroj socialistů a marxistů, který ve svém důsledku pouze snižuje konkurenceschopnost méně

vyspělých států na úkor větších, snižuje kapitálovou mobilitu a přispívá ke zvyšování sociálních a finančních disparit.

|

|

|

Wiki

Member

Příspěvků: 216

Registrován: 24-6-2019

Offline

|

|

Včera jsem si jako akcii na 2 roky koupil akcie těžaře mědi (zlata a molybdenu) Freeport-McMoRan ( FCX ). Firma nevykázala dobré hospodářské výsledky

(vykázala ztrátu), protože v jejím největším dole v Grasbergu probíhá přechod z povrchové těžby do podzemní, což má za následek obrovské kapitálové

výdaje se současným poklesem těžby. Firma disponuje dostatečnou hotovostí, takže i přes vysoké náklady se její dluh nezvyšuje. Je pravděpodobné, že

zadlužení se bude snižovat po náběhu těžby, kdy by výroba mědi měla vzrůst o 30% a výroba zlata o 80%. Společnost sice akcionářům nevyplácí vysokou

dividendu (1,73%), což je v této fázi spíše výhodou a proto očekávám, že během dvou let výrazně naroste cena akcie.

|

|

|

| Stran:

1

2

3

4

5

..

52 |

|

.

Když nepřišlo heslo do e-mailu, ani jako spam, hned mi napiš a já registraci zařídím = nr1a@seznam.cz

.

.

Když nepřišlo heslo do e-mailu, ani jako spam, hned mi napiš a já registraci zařídím = nr1a@seznam.cz

.

Facebook.com/groups/2660933057270038

Facebook.com/groups/2660933057270038

Vánoční písničku "Svatá noc" zpívá

Anna Prohaska O-holy-night mp3

Vánoční písničku "Svatá noc" zpívá

Anna Prohaska O-holy-night mp3  Vánoce

nr1a.com

.

Vánoce

nr1a.com

.

Investiční kniha česky ISBN 9788086062334

Investiční kniha česky ISBN 9788086062334

existuje i anglicky, německy, španělsky

existuje i anglicky, německy, španělsky